Bạn đã bao giờ rơi vào tình cảnh vừa nhận lương đầu tháng, nhưng đến giữa tháng đã thấy ví tiền “xẹp lép” mà không hiểu tiền đi đâu mất chưa? Đây là nỗi đau đầu chung của rất nhiều người trẻ, đặc biệt là những ai mới bắt đầu đi làm hoặc chưa có thói quen ghi chép chi tiêu.

Chúng ta thường nghĩ rằng quản lý tài chính là một việc gì đó rất phức tạp, cần những bảng tính Excel dày đặc số liệu hay công thức toán học cao siêu. Nhưng thực tế không phải vậy.

Hôm nay, Nền Tảng Đầu Tư sẽ giới thiệu đến bạn quy tắc 50/30/20. Đây được xem là “bản đồ kho báu” giúp bạn thoát khỏi vòng luẩn quẩn của việc kiếm tiền rồi lại tiêu hết tiền. Nó đơn giản đến mức ai cũng có thể làm được ngay, nhưng hiệu quả mang lại thì vô cùng lớn lao cho tương lai tài chính của bạn.

Quy tắc 50/30/20 là gì?

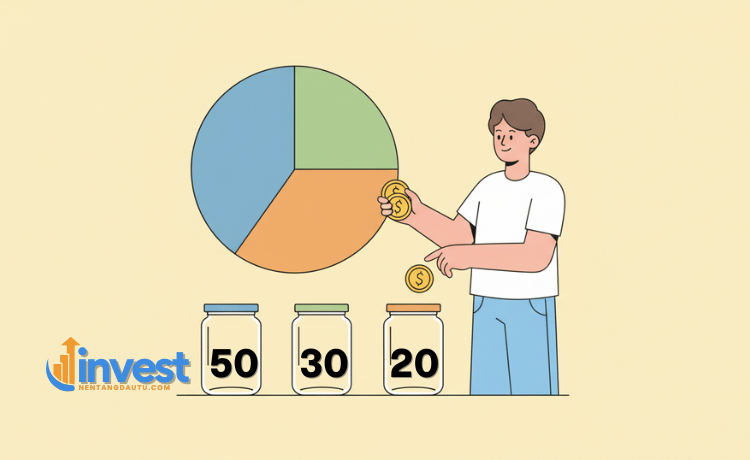

Hiểu một cách đơn giản nhất, quy tắc 50/30/20 là một phương pháp giúp bạn chia thu nhập hàng tháng của mình thành ba chiếc “giỏ” riêng biệt. Mỗi chiếc giỏ sẽ có một nhiệm vụ cụ thể và tỷ lệ phần trăm tiền được bỏ vào đó là cố định.

Thay vì tiêu tiền theo cảm hứng, bạn sẽ có một hạn mức rõ ràng cho từng nhóm chi tiêu. Điều này giúp bạn vừa đảm bảo cuộc sống hiện tại, vừa thoải mái tận hưởng sở thích cá nhân, mà vẫn chắc chắn có một khoản để dành cho tương lai.

Tên gọi của quy tắc này xuất phát từ ba con số tỷ lệ phần trăm mà bạn sẽ phân bổ thu nhập sau thuế (số tiền thực nhận về tay):

- 50% dành cho Nhu cầu thiết yếu.

- 30% dành cho Sở thích cá nhân.

- 20% dành cho Tiết kiệm và Đầu tư.

Đây không phải là một công thức cứng nhắc bắt buộc bạn phải tuân theo từng xu, mà là một kim chỉ nam để bạn định hình thói quen sử dụng tiền.

Tại sao người mới thường gặp khó khăn khi quản lý tiền?

Phần lớn chúng ta khi mới đi làm thường mắc sai lầm là chi tiêu trước, còn dư bao nhiêu mới tiết kiệm sau. Ví dụ, bạn nhận lương, bạn trả tiền nhà, đi ăn uống với bạn bè, mua sắm quần áo, và cuối tháng thấy còn dư vài trăm nghìn thì mới cất đi.

Cách làm ngược này thường dẫn đến kết quả là… không còn gì để tiết kiệm. Quy tắc 50/30/20 giúp bạn đảo ngược tư duy này: Bạn quy hoạch dòng tiền ngay từ khi nó mới về tài khoản.

Giải mã chi tiết ba nhóm chi tiêu

Để áp dụng thành công, bạn cần hiểu thật sâu sắc ý nghĩa của từng con số. Ranh giới giữa các nhóm đôi khi rất mong manh và dễ gây nhầm lẫn.

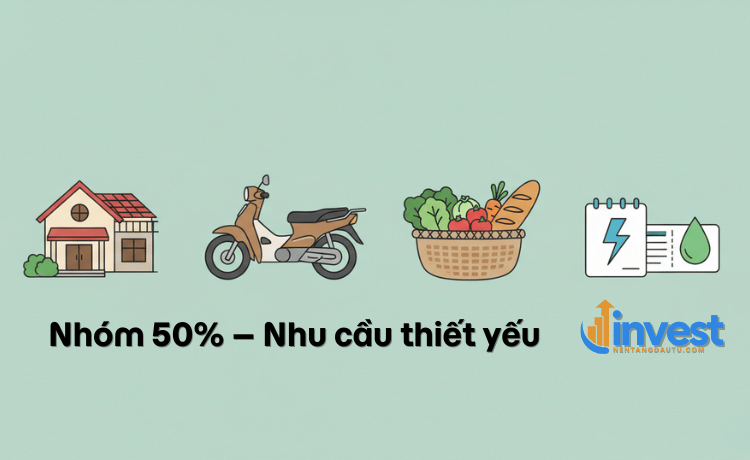

1. Nhóm 50% – Nhu cầu thiết yếu (Needs)

Đây là chiếc giỏ quan trọng nhất và lớn nhất. Nhóm này bao gồm tất cả những khoản chi phí mà bạn bắt buộc phải trả để duy trì cuộc sống cơ bản hàng ngày. Nếu không chi những khoản này, cuộc sống của bạn sẽ bị ảnh hưởng nghiêm trọng.

Các khoản chi tiêu thuộc nhóm này thường bao gồm:

- Tiền thuê nhà hoặc tiền trả góp mua nhà.

- Tiền ăn uống cơ bản (tự nấu ăn hoặc cơm bình dân).

- Hóa đơn điện, nước, internet, điện thoại.

- Chi phí đi lại (xăng xe, gửi xe, vé xe buýt).

- Các loại thuốc men cơ bản khi ốm đau.

Lưu ý quan trọng: Nhiều người lầm tưởng gói cước truyền hình cáp cao cấp hay việc ăn sáng tại các quán cà phê sang chảnh là “nhu cầu thiết yếu”. Nhưng thực tế, đó là sở thích. Nhu cầu thiết yếu chỉ dừng lại ở mức đủ để bạn sống khỏe mạnh và làm việc bình thường.

2. Nhóm 30% – Sở thích cá nhân (Wants)

Đây là phần thưởng cho sự nỗ lực làm việc của bạn. Cuộc sống sẽ rất tẻ nhạt nếu chúng ta chỉ biết kiếm tiền và trả hóa đơn. Nhóm 30% này dành cho những thứ bạn muốn nhưng không nhất thiết phải có để sinh tồn.

Đây là nơi bạn chi cho:

- Những bữa ăn sang trọng cuối tuần, đi xem phim.

- Gói thành viên Netflix, Spotify.

- Đi du lịch, nghỉ mát.

- Mua sắm quần áo thời trang, phụ kiện, nâng cấp điện thoại mới.

- Các khóa học theo sở thích (như học vẽ, học đàn).

Nhóm này giúp bạn cân bằng tâm lý. Nếu bạn cắt giảm hoàn toàn khoản này để tiết kiệm, bạn sẽ rất dễ bị ức chế và dẫn đến việc “chi tiêu trả thù” (tiêu xài xả láng) sau một thời gian dài kìm nén.

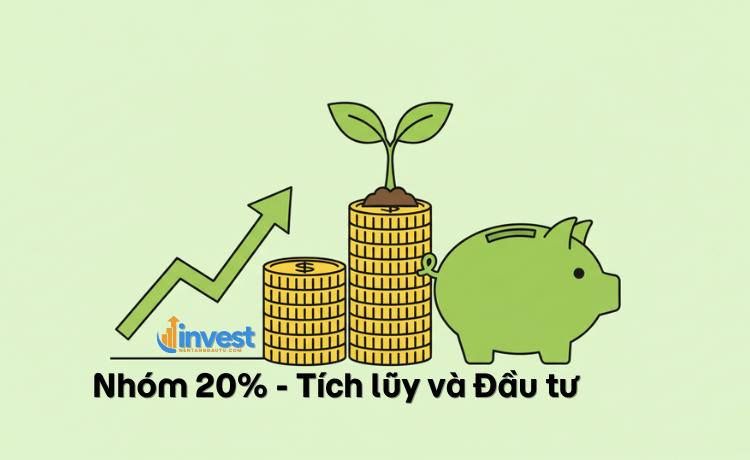

3. Nhóm 20% – Tiết kiệm và Đầu tư (Savings & Investments)

Đây là chiếc giỏ quyết định sự giàu có của bạn trong tương lai. Dù số tiền kiếm được là bao nhiêu, bạn hãy cố gắng dành ra khoảng một phần năm thu nhập để lo cho chính mình ở thì tương lai.

Khoản này được dùng để:

- Xây dựng quỹ khẩn cấp: Để phòng khi ốm đau, thất nghiệp hoặc hỏng xe.

- Trả nợ: Nếu bạn có các khoản nợ xấu, nợ thẻ tín dụng lãi suất cao.

- Đầu tư sinh lời: Mua chứng khoán, chứng chỉ quỹ hay tích lũy vàng.

Ví dụ, thay vì để tiền nằm im trong thẻ ATM, bạn dùng khoản 20% này để mua cổ phiếu của những doanh nghiệp đầu ngành tại Việt Nam như Vinamilk (VNM) hay Hòa Phát (HPG). Việc này giống như bạn đang gửi “những người lính tiền” đi làm việc để mang thêm tiền về cho bạn trong lúc bạn ngủ.

Ví dụ thực tế: Áp dụng với mức lương 15 triệu đồng

Để bạn dễ hình dung, chúng ta hãy cùng giải bài toán quản lý tiền với một mức thu nhập khá phổ biến tại các thành phố lớn hiện nay là 15 triệu đồng/tháng (thu nhập thực nhận).

Khi áp dụng quy tắc 50/30/20, dòng tiền của bạn sẽ được chia như sau:

Chiếc giỏ 1: Nhu cầu thiết yếu (Một nửa thu nhập)

Bạn sẽ dành ra bảy triệu rưỡi (7.500.000 VNĐ) cho việc sinh hoạt phí. Trong bối cảnh ở TP.HCM hay Hà Nội, bạn có thể phân bổ số tiền này như sau:

- Tiền thuê phòng trọ và phí dịch vụ: Khoảng ba triệu đến ba triệu rưỡi.

- Tiền ăn uống (ưu tiên tự nấu): Khoảng hai triệu rưỡi.

- Tiền xăng xe, điện thoại, điện nước: Khoảng một triệu rưỡi.

Nếu chi phí thực tế vượt quá con số bảy triệu rưỡi này, đó là dấu hiệu cảnh báo bạn đang sống vượt quá khả năng hoặc cần tìm cách gia tăng thu nhập.

Chiếc giỏ 2: Sở thích cá nhân (3/10 thu nhập)

Bạn có bốn triệu rưỡi (4.500.000 VNĐ) để nuông chiều bản thân.

- Bạn có thể dành ra một triệu để đi cà phê, gặp gỡ bạn bè vào cuối tuần.

- Hai triệu để mua sắm quần áo hoặc mỹ phẩm mới.

- Một triệu rưỡi còn lại để dành cho chuyến du lịch ngắn ngày vào cuối năm hoặc mua vé xem các show ca nhạc.

Số tiền này cho phép bạn tận hưởng cuộc sống mà không cảm thấy tội lỗi, vì bạn biết mình vẫn đang tuân thủ kế hoạch.

Chiếc giỏ 3: Tích lũy (2/10 thu nhập)

Bạn còn lại ba triệu (3.000.000 VNĐ) cuối cùng. Đây là số tiền “bất khả xâm phạm” cho các mục đích tiêu dùng.

- Bạn có thể trích ra một triệu gửi vào quỹ dự phòng khẩn cấp (gửi tiết kiệm online kỳ hạn ngắn).

- Hai triệu còn lại, bạn có thể bắt đầu hành trình đầu tư. Với hai triệu này mỗi tháng, bạn hoàn toàn có thể mua tích sản các cổ phiếu ổn định hoặc mua chứng chỉ quỹ mở.

Hãy tưởng tượng, nếu bạn kiên trì tích lũy ba triệu mỗi tháng, sau một năm bạn đã có ba mươi sáu triệu tiền gốc, chưa kể lãi suất hay lợi nhuận từ đầu tư. Đó là một khởi đầu vững chắc.

Bẫy tài chính người mới hay gặp: Nhầm lẫn giữa “Cần” và “Muốn”

Rất nhiều người mới bắt đầu quản lý tài chính cá nhân thực hiện quy tắc 50/30/20 và thất bại ngay từ tháng đầu tiên. Lý do phổ biến nhất là họ không phân biệt được đâu là nhu cầu thực sự, đâu là ham muốn nhất thời.

Cái bẫy “Nâng cấp lối sống”

Ví dụ, bạn cần một chiếc điện thoại để nghe gọi và làm việc. Một chiếc điện thoại tầm trung giá khoảng 5-7 triệu đồng là đủ đáp ứng “Nhu cầu” (Needs). Tuy nhiên, bạn lại quyết định mua trả góp chiếc iPhone đời mới nhất giá 30 triệu đồng vì nó chụp ảnh đẹp hơn và nhìn sang trọng hơn. Lúc này, phần chênh lệch giá đó thực chất là “Sở thích” (Wants), nhưng bạn lại tính nó vào chi phí thiết yếu hàng tháng (tiền trả góp). Điều này làm lạm vào quỹ 50% của bạn.

Cách xác định đúng

Để không bị nhầm lẫn, trước khi chi tiêu bất kỳ khoản nào lớn, bạn hãy tự hỏi:

- Nếu không mua món này, mình có sống và làm việc bình thường được không?

- Có phương án nào rẻ hơn mà vẫn đáp ứng được mục đích chính không?

Nếu câu trả lời cho câu 1 là “Có” và câu 2 là “Có”, thì khả năng cao đó là khoản chi thuộc nhóm “Sở thích” (30%), không phải “Nhu cầu” (50%).

Phải làm gì khi 50% lương không đủ sống?

Đây là thực tế khá phũ phàng với nhiều bạn trẻ mới ra trường hoặc người lao động phổ thông tại các đô thị lớn. Giá thuê nhà tăng cao, giá thực phẩm đắt đỏ khiến con số 50% lương cho nhu cầu thiết yếu trở nên bất khả thi. Có khi tiền nhà và tiền ăn đã chiếm đến 70-80% thu nhập.

Nếu bạn rơi vào trường hợp này, đừng vội nản lòng hay bỏ cuộc. Quy tắc là công cụ, và công cụ thì có thể điều chỉnh.

Điều chỉnh linh hoạt

Bạn có thể tạm thời thay đổi tỷ lệ của công thức này. Ví dụ: 70/20/10 hoặc 60/30/10.

- 70% cho nhu cầu thiết yếu: Chấp nhận chi phí sinh hoạt cao trong giai đoạn đầu.

- 20% cho sở thích: Cắt giảm bớt các khoản ăn ngoài, mua sắm không cần thiết.

- 10% cho tích lũy: Dù ít, nhưng bắt buộc phải có. Năm trăm nghìn hay một triệu đồng tiết kiệm mỗi tháng vẫn tốt hơn là con số không.

Mục tiêu quan trọng nhất không phải là con số 50-30-20 tròn trĩnh, mà là việc bạn hình thành được thói quen luôn luôn dành ra một phần thu nhập để tích lũy trước khi tiêu hết sạch.

Khi thu nhập của bạn tăng lên theo thời gian và kinh nghiệm làm việc (ví dụ từ 10 triệu lên 20 triệu), hãy cố gắng giữ nguyên mức chi tiêu thiết yếu. Khi đó, tỷ lệ chi tiêu cho nhu cầu sẽ tự động giảm xuống và bạn có thể quay về đúng chuẩn 50/30/20, thậm chí là tăng phần đầu tư lên cao hơn nữa.

Đầu tư 20% như thế nào cho hiệu quả?

Khi đã dành dụm được 20% thu nhập (trong ví dụ trên là 3 triệu đồng), nhiều bạn băn khoăn: “Số tiền nhỏ thế này thì đầu tư vào đâu? Chẳng lẽ mua được có vài chục cổ phiếu Vinamilk thì bõ bèn gì?”.

Đây là suy nghĩ khiến nhiều người bỏ lỡ sức mạnh của lãi suất kép.

Tích tiểu thành đại

Thị trường chứng khoán Việt Nam hiện nay đã rất thân thiện với nhà đầu tư nhỏ lẻ. Bạn có thể mua cổ phiếu lô lẻ hoặc đầu tư vào các chứng chỉ quỹ mở với số tiền chỉ từ vài trăm nghìn đồng.

Ví dụ, với Tập đoàn Hòa Phát (HPG) – “vua thép” của Việt Nam. Giả sử giá cổ phiếu quanh mức 25.000 – 30.000 đồng/cổ phiếu. Với 3 triệu đồng tiết kiệm, bạn có thể sở hữu khoảng 100 cổ phiếu mỗi tháng. Bạn trở thành một cổ đông nhỏ của một trong những tập đoàn lớn nhất đất nước. Nếu doanh nghiệp làm ăn có lãi, chia cổ tức, số tiền của bạn cũng sẽ tăng trưởng theo.

Đừng để tiền ngủ quên

Nếu bạn chỉ giữ 3 triệu đó trong tài khoản thanh toán hoặc nhét lợn đất, lạm phát (sự mất giá của đồng tiền) sẽ “gặm nhấm” giá trị của nó. Một bát phở hôm nay 40.000 đồng, năm sau có thể là 45.000 đồng. Nếu tiền của bạn không tăng trưởng, thực chất là bạn đang nghèo đi.

Vì vậy, phần 20% này bắt buộc phải được đưa vào các kênh sinh lời hoặc ít nhất là gửi tiết kiệm có kỳ hạn để bảo toàn giá trị.

3 bước để bắt đầu áp dụng ngay hôm nay

Bạn không cần chờ đến đầu tháng sau mới bắt đầu. Hãy hành động ngay bây giờ với các bước đơn giản sau:

Bước 1: Rà soát lại chi tiêu tháng trước Hãy mở ứng dụng ngân hàng hoặc xem lại ví tiền. Thử nhẩm tính xem tháng vừa rồi bạn đã tiêu bao nhiêu cho tiền nhà, bao nhiêu cho ăn chơi và bao nhiêu đã được tiết kiệm. Việc này giúp bạn biết mình đang ở đâu so với quy tắc 50/30/20.

Bước 2: Phân loại khoản chi ngay khi nhận lương Lần nhận lương tới, hãy thử chia tiền ngay lập tức. Nếu có thể, hãy mở thêm 2 tài khoản ngân hàng phụ (hoặc dùng tính năng “Hũ chi tiêu” trên các ứng dụng ngân hàng số hiện nay).

- Tài khoản chính: Nhận lương và chi tiêu thiết yếu (50%).

- Tài khoản phụ 1: Chuyển ngay 30% vào để chi tiêu cá nhân.

- Tài khoản phụ 2 (hoặc tài khoản tiết kiệm/chứng khoán): Chuyển ngay 20% vào và quên nó đi.

Bước 3: Kiên trì và điều chỉnh Tháng đầu tiên chắc chắn sẽ khó khăn. Có thể bạn sẽ tiêu lố phần 30% chỉ trong 2 tuần đầu. Đừng lo lắng. Hãy rút kinh nghiệm và điều chỉnh lại vào tháng sau. Quản lý tài chính là một cuộc chạy marathon đường dài, không phải cuộc đua nước rút.

Việc áp dụng quy tắc 50/30/20 không chỉ giúp bạn an tâm về tiền bạc mà còn mang lại sự tự do trong tâm trí. Bạn sẽ không còn cảm giác tội lỗi mỗi khi mua một món đồ mình thích, vì bạn biết nó nằm trong hạn mức cho phép. Đồng thời, bạn cũng yên tâm kê cao gối ngủ ngon vì biết rằng tương lai của mình đang được đảm bảo bởi khoản tích lũy 20% đều đặn mỗi tháng.

Bạn đã sẵn sàng để làm chủ ví tiền của mình chưa? Hãy bắt đầu tính toán lại con số của riêng bạn ngay hôm nay nhé!