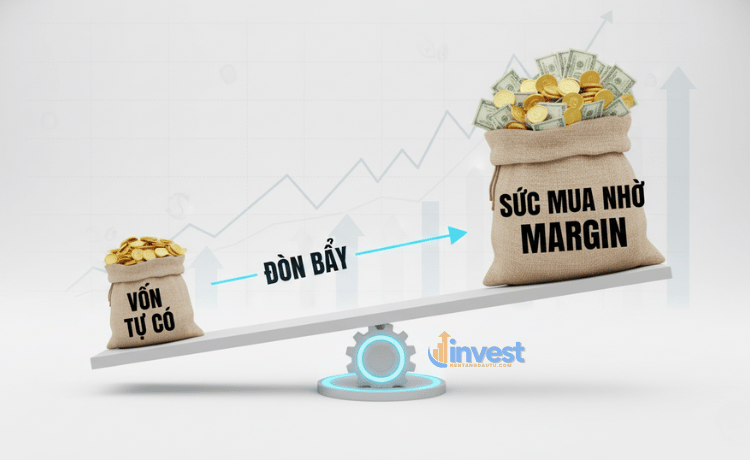

Bạn đã bao giờ nghe chuyện ai đó mua được căn nhà 5 tỷ đồng dù trong túi chỉ có 2 tỷ chưa? Họ làm được điều đó nhờ vay thêm ngân hàng 3 tỷ. Trong đầu tư chứng khoán, chúng ta cũng có một công cụ tương tự như vậy. Đó chính là Margin.

Vậy thực chất Margin là gì? Tại sao nó được ví là con dao hai lưỡi sắc bén nhất trên thị trường tài chính? Nếu dùng đúng, nó giúp tài sản của bạn tăng trưởng thần tốc. Nhưng nếu dùng sai, nó có thể xóa sạch vốn liếng chỉ sau vài phiên giao dịch.

Bài viết này Nền Tảng Đầu Tư sẽ giải thích cặn kẽ mọi ngóc ngách về Margin dành riêng cho người mới, giúp bạn hiểu rõ bản chất trước khi quyết định có nên “bấm nút” vay tiền hay không.

Margin là gì? (Giải thích đơn giản nhất)

Hiểu một cách đơn giản nhất, Margin (hay còn gọi là giao dịch ký quỹ) là việc bạn vay thêm tiền của công ty chứng khoán để mua được nhiều cổ phiếu hơn số vốn tự có của mình.

Hãy tưởng tượng bạn đang đi siêu thị mua táo. Bạn có 100 nghìn đồng và giá táo là 10 nghìn một quả. Bình thường, bạn chỉ mua được 10 quả.

Nhưng nếu siêu thị có chính sách cho bạn vay thêm 100 nghìn nữa để mua táo, thì tổng cộng bạn sẽ có 200 nghìn và mua được 20 quả. Số tiền 100 nghìn bạn vay thêm đó chính là Margin. Những quả táo bạn mua được sẽ được thế chấp lại cho siêu thị để đảm bảo khoản vay.

Trong chứng khoán cũng vậy. Bạn dùng chính những cổ phiếu mình định mua hoặc đang có trong tài khoản làm tài sản đảm bảo để vay tiền từ công ty chứng khoán.

Thuật ngữ chuyên ngành gọi đây là sử dụng đòn bẩy tài chính.

Tại sao nhà đầu tư lại thích dùng Margin?

Lý do hấp dẫn nhất khiến mọi người tìm đến Margin là khả năng khuếch đại lợi nhuận. Khi bạn có nhiều vốn hơn để đầu tư, nếu giá cổ phiếu tăng, lợi nhuận của bạn sẽ lớn hơn rất nhiều so với việc chỉ dùng tiền túi.

Chúng ta hãy cùng xem xét một ví dụ thực tế với cổ phiếu của Tập đoàn Hòa Phát (mã chứng khoán: HPG) để thấy rõ sự khác biệt.

Trường hợp 1: Không dùng Margin (Chỉ dùng tiền thịt)

Giả sử bạn có 100 triệu đồng. Bạn quyết định mua cổ phiếu HPG. Nếu HPG tăng giá 10%. Lúc này, tài sản của bạn tăng lên thành 110 triệu đồng. Bạn lãi đúng 10 triệu đồng. Đây là mức tăng trưởng cơ bản, an toàn và không chịu áp lực lãi vay.

Trường hợp 2: Có sử dụng Margin (Dùng đòn bẩy)

Vẫn với số vốn 100 triệu đồng ban đầu. Nhưng lần này, bạn sử dụng dịch vụ Margin của công ty chứng khoán. Họ cho bạn vay thêm 100 triệu nữa (tỷ lệ 1:1).

Tổng sức mua của bạn bây giờ là 200 triệu đồng. Bạn dùng toàn bộ số tiền này mua cổ phiếu HPG.

Khi giá cổ phiếu HPG tăng 10%: Tổng giá trị cổ phiếu của bạn từ 200 triệu sẽ tăng lên thành 220 triệu đồng. Sau khi trả lại 100 triệu tiền gốc đã vay, bạn còn lại 120 triệu.

Trừ đi vốn gốc 100 triệu của bạn, bạn lãi 20 triệu đồng. Như vậy, dù giá cổ phiếu chỉ tăng 10%, nhưng lợi nhuận trên vốn thực tế của bạn đã tăng đến 20%. Lợi nhuận đã được nhân đôi nhờ sức mạnh của đòn bẩy.

Mặt trái của tấm huy chương: Rủi ro khi dùng Margin

Tuy nhiên, bức tranh không chỉ toàn màu hồng. Nếu Margin giúp lãi tăng nhanh gấp đôi, thì nó cũng làm lỗ tăng nhanh gấp đôi (thậm chí hơn) khi thị trường đi xuống. Đây là điều người mới thường hay quên.

Quay lại ví dụ cổ phiếu Hòa Phát (HPG) ở trên với số vốn 200 triệu (trong đó 100 triệu là tiền vay).

Nếu giá cổ phiếu HPG giảm 10%: Tổng tài sản của bạn từ 200 triệu sụt xuống còn 180 triệu. Khoản nợ 100 triệu bạn vay công ty chứng khoán vẫn còn nguyên đó, không giảm đồng nào.

Vậy tài sản thực của bạn còn lại bao nhiêu? Lấy 180 triệu trừ đi 100 triệu tiền nợ, bạn chỉ còn 80 triệu. Bạn đã mất 20 triệu tiền vốn, tương đương mức lỗ hai mươi phần trăm, dù giá cổ phiếu chỉ giảm có mười phần trăm.

Nếu giá cổ phiếu giảm sâu hơn nữa, phần vốn của bạn sẽ “bốc hơi” cực nhanh. Đây chính là lý do vì sao người ta gọi Margin là con dao hai lưỡi.

Tỷ lệ ký quỹ và Sức mua được tính thế nào?

Khi tìm hiểu Margin là gì, bạn sẽ thường xuyên gặp các con số như “tỷ lệ 50%”, “tỷ lệ 40%”. Người mới rất dễ rối ở đoạn này. Chúng ta hãy giải mã nó bằng lời văn đơn giản, không cần công thức phức tạp.

Tỷ lệ ký quỹ là gì?

Tỷ lệ ký quỹ là tỷ lệ phần trăm giữa tài sản thực có của bạn so với tổng giá trị danh mục đầu tư mà bạn muốn mua.

Ví dụ, công ty chứng khoán quy định mã cổ phiếu Vinamilk (VNM) có tỷ lệ ký quỹ là 50%. Điều này có nghĩa là: Để mua được 100 đồng cổ phiếu VNM, bạn phải có ít nhất 50 đồng tiền túi. Công ty chứng khoán sẽ cho bạn vay 50 đồng còn lại. Đây là tỷ lệ vay 1:1 (có 1 đồng vay được thêm 1 đồng).

Nếu một mã cổ phiếu khác có rủi ro cao hơn, công ty chứng khoán có thể yêu cầu tỷ lệ ký quỹ là 60%. Nghĩa là để mua 100 đồng cổ phiếu đó, bạn phải bỏ ra 60 đồng tiền túi, họ chỉ cho vay 40 đồng thôi.

Sức mua là gì?

Sức mua là tổng số tiền tối đa bạn có thể dùng để mua chứng khoán (bao gồm tiền của bạn cộng với tiền tối đa có thể vay).

Nếu bạn nạp vào tài khoản 100 triệu và muốn mua cổ phiếu có tỷ lệ ký quỹ 50%. Sức mua của bạn sẽ được nhân đôi lên thành 200 triệu.

Nếu bạn mua cổ phiếu có tỷ lệ ký quỹ cao hơn (ví dụ Margin 3:7 – bạn có 3 đồng vay được 7 đồng), sức mua của bạn sẽ còn lớn hơn nữa. Tuy nhiên, tỷ lệ vay càng cao, rủi ro càng khiếp đảm.

Chi phí “vô hình”: Lãi suất vay Margin

Rất nhiều người mới lao vào sử dụng Margin mà quên mất một sự thật hiển nhiên: Không ai cho vay tiền miễn phí cả.

Khi bạn vay Margin, bạn phải trả lãi suất cho công ty chứng khoán. Mức lãi suất này thường dao động từ 10% đến 14% một năm tùy từng công ty và từng thời điểm. Một số nơi có gói ưu đãi lãi suất thấp hơn trong ngắn hạn.

Lãi suất Margin được tính theo ngày. Bạn vay bao nhiêu ngày thì trả lãi bấy nhiêu ngày.

Tại sao điều này quan trọng? Nếu bạn mua cổ phiếu FPT bằng tiền vay Margin và nắm giữ trong 1 năm mà giá cổ phiếu FPT không tăng, bạn vẫn bị lỗ. Tại sao? Vì bạn phải trả khoản lãi vay khoảng 12% – 14% cho năm đó.

Do đó, Margin thường chỉ thích hợp cho các giao dịch ngắn hạn (lướt sóng) để tận dụng đà tăng giá nhanh, chứ không phù hợp để nắm giữ dài hạn (tích sản) trong nhiều năm. Nếu giữ quá lâu, tiền lãi vay sẽ ăn mòn hết lợi nhuận của bạn.

Cơn ác mộng mang tên “Call Margin”

Đây là thuật ngữ ám ảnh nhất đối với bất kỳ nhà đầu tư nào sử dụng đòn bẩy.

Call Margin (lệnh gọi ký quỹ) xuất hiện khi giá cổ phiếu bạn nắm giữ giảm quá sâu, khiến cho tỷ lệ tài sản thực của bạn tụt xuống dưới mức an toàn mà công ty chứng khoán quy định.

Lúc này, tài sản thế chấp (cổ phiếu) không còn đủ an toàn để đảm bảo cho khoản vay. Công ty chứng khoán sẽ gọi điện, nhắn tin hoặc gửi email yêu cầu bạn phải nộp thêm tiền mặt vào tài khoản ngay lập tức.

Mục đích của việc nộp thêm tiền là để đưa tỷ lệ tài sản về mức an toàn.

Chuyện gì xảy ra nếu bạn không nộp tiền?

Nếu bạn không nộp thêm tiền đúng hạn, hoặc giá cổ phiếu tiếp tục rơi tự do quá nhanh, công ty chứng khoán sẽ thực hiện Force Sell (Bán giải chấp).

Họ sẽ tự động bán cổ phiếu của bạn ra thị trường bất chấp giá lúc đó đang thấp thế nào, để thu hồi khoản tiền họ đã cho bạn vay.

Việc bị bán giải chấp thường xảy ra đúng lúc thị trường hoảng loạn nhất, giá thấp nhất. Kết quả là bạn vừa mất cổ phiếu, vừa chịu khoản lỗ khổng lồ, và tài khoản gần như “cháy” sạch.

Ví dụ thực tế: Trong các đợt thị trường Việt Nam giảm mạnh (như năm 2022), rất nhiều nhà đầu tư nắm giữ các mã bất động sản hay ngân hàng đã bị Call Margin liên tục (chéo). Tức là họ phải bán cả những cổ phiếu tốt (như FPT, MWG) để bù lỗ cho các khoản vay ở cổ phiếu khác, tạo nên hiệu ứng domino sụp đổ dây chuyền.

Khi nào nên và không nên sử dụng Margin?

Margin không dành cho tay mơ. Nó là vũ khí của người chuyên nghiệp. Để không bị “đứt tay”, bạn cần xác định rõ thời điểm sử dụng.

Khi nào NÊN dùng Margin?

- Thị trường đang trong xu hướng tăng rõ ràng (Uptrend): Khi dòng tiền vào mạnh, cổ phiếu liên tục phá đỉnh, Margin giúp tối ưu hóa lợi nhuận.

- Bạn là người có kinh nghiệm: Đã hiểu rõ quy luật vận động của giá và quản trị rủi ro tốt.

- Giao dịch ngắn hạn: Chỉ vay để tận dụng cơ hội tăng giá nhanh, sau đó bán ngay để trả nợ, tránh lãi vay kéo dài.

- Dùng cho cổ phiếu thanh khoản cao: Các mã trong rổ VN30 hoặc các công ty đầu ngành (như HPG, VCB, VNM, MSN) thường an toàn hơn và dễ mua bán hơn.

Khi nào TUYỆT ĐỐI KHÔNG dùng Margin?

- Bạn là người mới (F0): Chưa có kinh nghiệm xử lý khi thị trường đảo chiều.

- Thị trường đang giảm (Downtrend) hoặc đi ngang (Sideway): Dùng Margin lúc này là tự sát.

- Mua cổ phiếu rác, thanh khoản thấp: Những cổ phiếu nhỏ, ít người giao dịch thường biến động rất mạnh. Khi muốn bán để cắt lỗ có thể không ai mua, dẫn đến cháy tài khoản.

- Dùng để “gồng lỗ”: Đang lỗ mà vay thêm tiền để mua bình quân giá xuống là sai lầm chết người.

Những hiểu lầm tai hại của người mới về Margin

Trong quá trình tư vấn và quan sát thị trường, tôi thấy người mới thường mắc phải những lỗi tư duy rất nguy hiểm về đòn bẩy.

1. Coi Margin là “tiền chùa”

Nhiều người thấy sức mua trong tài khoản tăng lên thì cứ thế mua cho hết, không quan tâm đó là tiền vay. Hãy nhớ, mỗi đồng bạn vay đều phải trả lãi và phải hoàn trả gốc bất kể thắng hay thua.

2. Dùng Margin để bắt đáy

Thấy cổ phiếu giảm mạnh, nghĩ là rẻ nên vay Margin để mua vào với hy vọng nó bật tăng nhanh. Nhưng nếu nó giảm tiếp thì sao? Margin sẽ khiến bạn “ra đảo” nhanh hơn bao giờ hết. Đừng bao giờ bắt dao rơi bằng tiền đi vay.

3. Full Margin (Vay kịch trần) ngay từ đầu

Vừa mở mua đã dùng tối đa hạn mức cho phép. Điều này khiến tài khoản của bạn cực kỳ nhạy cảm. Chỉ cần thị trường rung lắc nhẹ, bạn đã chạm ngưỡng Call Margin và bị tâm lý hoảng loạn chi phối.

Lời khuyên cho bạn

Hiểu Margin là gì chỉ là bước đầu tiên. Việc sử dụng nó đòi hỏi bản lĩnh và kỹ luật sắt đá.

Nếu bạn mới tham gia thị trường chứng khoán Việt Nam dưới 1 năm, lời khuyên chân thành là: Hãy quên nút Margin đi. Hãy giao dịch bằng tiền thịt của mình trước. Khi nào bạn có thể kiếm lợi nhuận đều đặn từ tiền của mình, lúc đó hãy nghĩ đến việc vay thêm tiền của người khác để làm giàu.

Đầu tư là một hành trình dài hạn, sự tồn tại trên thị trường quan trọng hơn việc làm giàu nhanh trong một đêm.