Bạn có bao giờ cảm thấy lo lắng khi mở ứng dụng chứng khoán và thấy bảng điện toàn một màu đỏ? Hay bạn phân vân không biết nên dồn tiền mua vàng khi giá đang lập đỉnh, hay nên gửi tiết kiệm ngân hàng cho chắc ăn? Nỗi sợ mất tiền và sự lúng túng trước các biến động kinh tế là rào cản lớn nhất đối với những người vừa bước chân vào thế giới tài chính.

Đó là lý do mà Danh mục vĩnh cửu (Permanent Portfolio) trở thành “chiếc phao cứu sinh” được nhiều nhà đầu tư trên thế giới và tại Việt Nam tin dùng. Đây không phải là một cách làm giàu nhanh chóng sau một đêm. Ngược lại, nó là một chiến lược giúp bạn xây dựng một pháo đài tài chính bền vững, đủ sức chống chọi với mọi “cơn bão” của nền kinh tế, từ lạm phát phi mã đến suy thoái trầm trọng.

Trong bài viết này, Nền Tảng Đầu Tư sẽ giới thiệu chi tiết chiến lược này một cách dễ hiểu nhất, áp dụng trực tiếp vào bối cảnh thị trường Việt Nam với những ví dụ thực tế nhất.

Danh mục vĩnh cửu là gì mà ai cũng nên biết?

Nếu coi việc đầu tư là một cuộc đua xe đường dài, thì Danh mục vĩnh cửu chính là chiếc xe được thiết kế để chạy tốt trên mọi địa hình: từ đường cao tốc phẳng lì đến đường đèo dốc hay cả khi trời mưa bão. Cha đẻ của chiến lược này là Harry Browne, một chuyên gia tài chính nổi tiếng, người đã tìm ra công thức giúp tài sản luôn tăng trưởng ổn định mà không cần bạn phải là một chuyên gia đọc biểu đồ.

Về cơ bản, Danh mục vĩnh cửu yêu cầu bạn chia số vốn của mình thành bốn phần bằng nhau, mỗi phần chiếm đúng hai mươi lăm phần trăm tổng tài sản. Bốn phần này bao gồm: Cổ phiếu, Trái phiếu, Vàng và Tiền mặt.

Điểm đặc biệt khiến nó có tên là “vĩnh cửu” nằm ở chỗ bạn không bao giờ thay đổi các thành phần này dựa trên dự đoán cá nhân. Bạn không cần phải đoán xem ngày mai giá vàng tăng hay giảm, hay liệu cổ phiếu FPT có vượt đỉnh hay không. Việc của bạn là giữ cho bốn “mảnh ghép” này luôn cân bằng.

Tại sao lại là bốn phần bằng nhau?

Nền kinh tế luôn vận hành theo chu kỳ, và mỗi loại tài sản trong danh mục này đóng vai trò là “ngôi sao” trong một điều kiện cụ thể. Khi một loại tài sản sụt giảm, sẽ luôn có một loại khác tăng trưởng để bù đắp lại. Chính sự bù trừ này tạo nên sự ổn định đáng kinh ngạc cho tổng tài sản của bạn.

Nhiều người mới bắt đầu thường có tâm lý “bỏ hết trứng vào một giỏ”. Ví dụ, khi thấy thị trường chứng khoán sôi động, họ dồn toàn bộ tiền vào các mã cổ phiếu ngân hàng như TCB hay VPB. Nhưng khi thị trường điều chỉnh, họ hoảng loạn vì tài sản bốc hơi nhanh chóng. Danh mục vĩnh cửu sinh ra để triệt tiêu cảm giác sợ hãi đó bằng cách đa dạng hóa một cách cực đoan nhưng khoa học.

Xem thêm: Ngày giao dịch không hưởng quyền

4 mảnh ghép của Danh mục vĩnh cửu tại Việt Nam

Để bạn dễ hình dung, hãy tưởng tượng bạn đang có một trăm triệu đồng để bắt đầu hành trình đầu tư. Theo chiến lược này, bạn sẽ không dùng cả một trăm triệu đó để mua vàng hay gửi tiết kiệm. Thay vào đó, bạn sẽ chia đều thành bốn túi tiền, mỗi túi hai mươi lăm triệu đồng.

1. Cổ phiếu (Chiếm 25% – Động cơ tăng trưởng)

Trong giai đoạn kinh tế phát triển mạnh mẽ, cổ phiếu là kênh mang lại lợi nhuận tốt nhất. Tại Việt Nam, người mới nên bắt đầu với rổ VN30 – nhóm ba mươi cổ phiếu có vốn hóa và tính thanh khoản lớn nhất thị trường.

Ví dụ, bạn có thể dành hai mươi lăm triệu đồng này để sở hữu cổ phiếu của những doanh nghiệp đầu ngành như:

- FPT: Đại diện cho nhóm công nghệ, tăng trưởng bền vững.

- VNM (Vinamilk): Đại diện cho ngành hàng tiêu dùng, trả cổ tức đều đặn.

- HPG (Hòa Phát): Đại diện cho ngành sản xuất công nghiệp nặng.

Khi kinh tế đi lên, các doanh nghiệp này làm ăn có lãi, giá cổ phiếu tăng và bạn được hưởng lợi. Tuy nhiên, cổ phiếu cũng là kênh biến động mạnh nhất. Đó là lý do chúng ta chỉ giữ tỷ trọng hai mươi lăm phần trăm để nếu thị trường có sụt giảm, bạn vẫn còn bảy mươi lăm phần trăm tài sản ở các kênh an toàn hơn.

2. Trái phiếu (Chiếm 25% – Thu nhập ổn định)

Nếu cổ phiếu là “tiền đạo” tấn công, thì trái phiếu chính là “tiền vệ” giữ nhịp. Trái phiếu về cơ bản là việc bạn cho chính phủ hoặc doanh nghiệp vay tiền để nhận lãi suất cố định.

Trong bối cảnh Việt Nam, người mới có thể lựa chọn các quỹ trái phiếu uy tín (như TCBF) hoặc mua trái phiếu của các doanh nghiệp lớn. Mục tiêu của phần này là tạo ra dòng tiền đều đặn và giữ giá trị tài sản khi nền kinh tế rơi vào trạng thái giảm phát hoặc lãi suất giảm. Trái phiếu thường có xu hướng tăng giá khi lãi suất ngân hàng đi xuống, giúp bảo vệ danh mục của bạn.

3. Vàng (Chiếm 25% – “Lá chắn” chống lạm phát)

Vàng luôn là kênh trú ẩn an toàn truyền thống của người Việt. Trong chiến lược Danh mục vĩnh cửu, vàng đóng vai trò cực kỳ quan trọng khi lạm phát xảy ra. Khi đồng tiền mất giá, giá cả hàng hóa tăng cao, thì vàng thường là tài sản tăng giá mạnh nhất để bảo vệ sức mua của bạn.

Tại Việt Nam, bạn có thể chọn mua vàng miếng SJC hoặc vàng nhẫn của các thương hiệu lớn như PNJ. Lưu ý rằng vàng không tạo ra lãi suất hàng tháng như gửi tiết kiệm, nhưng nó là “bảo hiểm” tốt nhất cho danh mục khi thế giới có biến động chính trị hoặc kinh tế bất ổn. Người mới hay mắc sai lầm là chỉ mua vàng khi thấy mọi người xếp hàng đi mua. Với chiến lược này, bạn mua và giữ nó như một phần không thể thiếu của “pháo đài”.

4. Tiền mặt (Chiếm 25% – Cơ hội và Sự an toàn)

Nhiều người đặt câu hỏi: “Tại sao lại để tận hai mươi lăm phần trăm là tiền mặt khi lạm phát đang cao?”. Thực tế, tiền mặt ở đây không nhất thiết là tiền mặt trong ví. Nó có thể là tiền gửi tiết kiệm ngân hàng kỳ hạn ngắn hoặc các chứng chỉ tiền gửi.

Vai trò của tiền mặt là giúp bạn có sẵn nguồn lực để mua thêm các tài sản khác khi chúng bị sụt giảm giá mạnh (khủng hoảng). Đồng thời, trong giai đoạn suy thoái kinh tế, tiền mặt là “vua”. Nó mang lại sự an tâm tuyệt đối, giúp bạn không bao giờ rơi vào tình cảnh phải bán tháo cổ phiếu hay vàng đúng lúc giá thấp chỉ vì cần tiền chi tiêu gấp.

Vì sao người mới thường hiểu sai về chiến lược này?

Một trong những hiểu lầm phổ biến nhất của người mới là cho rằng Danh mục vĩnh cửu quá “nhát gan” và mang lại lợi nhuận thấp. Họ nhìn vào những người “tất tay” vào một mã cổ phiếu bất động sản và nhân đôi tài khoản trong vài tháng, rồi cảm thấy sốt ruột khi danh mục của mình chỉ tăng trưởng từ từ.

Sai lầm 1: Coi thường sức mạnh của sự ổn định

Người mới thường chỉ nhìn vào lợi nhuận mà quên mất rủi ro. Hãy tưởng tượng nếu bạn đầu tư một trăm triệu vào cổ phiếu và lỗ năm mươi phần trăm, bạn chỉ còn năm mươi triệu. Để quay lại con số một trăm triệu ban đầu, bạn phải đạt lợi nhuận lên tới một trăm phần trăm từ số vốn còn lại. Điều này cực kỳ khó khăn.

Trong khi đó, Danh mục vĩnh cửu hiếm khi giảm sâu. Sự ổn định giúp lãi kép vận hành hiệu quả nhất trong dài hạn.

Sai lầm 2: Nghĩ rằng mình có thể “đoán” được thị trường

Nhiều bạn tự tin rằng: “Bây giờ vàng đang cao, tôi sẽ bán hết vàng để mua cổ phiếu vì chứng khoán sắp vào sóng”. Đây là tư duy đầu cơ, không phải đầu tư vĩnh cửu. Bản chất của chiến lược này là thừa nhận rằng chúng ta KHÔNG BIẾT điều gì sẽ xảy ra tiếp theo. Bằng cách giữ đúng tỷ lệ, bạn luôn có sự chuẩn bị cho mọi kịch bản.

Sai lầm 3: Bỏ qua bước “Cân bằng lại” (Rebalancing)

Đây là sai lầm chết người. Nếu bạn chỉ chia tiền ra rồi để đó mười năm, đó không còn là Danh mục vĩnh cửu. Sức mạnh thực sự nằm ở việc đưa các tỷ lệ về mức hai mươi lăm phần trăm định kỳ.

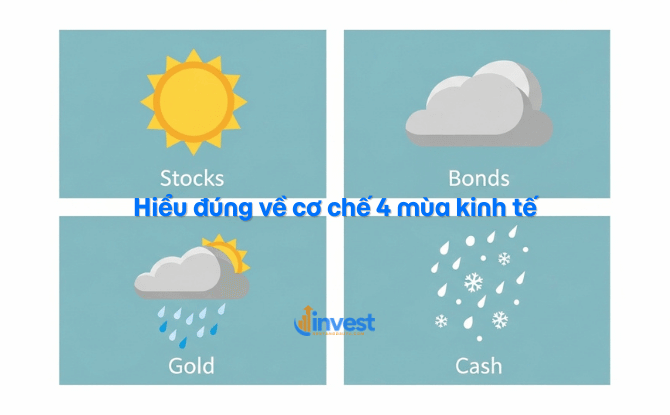

Hiểu đúng về cơ chế “4 mùa” kinh tế

Để tin tưởng vào chiến lược này, bạn cần hiểu mỗi loại tài sản sẽ “tỏa sáng” khi nào. Nền kinh tế thường trải qua 4 trạng thái:

- Giai đoạn tăng trưởng (Prosperity): Đây là lúc các doanh nghiệp như FPT hay HPG làm ăn phát đạt. Cổ phiếu của bạn sẽ tăng trưởng mạnh mẽ, kéo toàn bộ danh mục đi lên.

- Giai đoạn lạm phát (Inflation): Giá cả leo thang, tiền mất giá. Lúc này, vàng chính là “ngôi sao”. Giá vàng tăng vọt sẽ bù đắp cho việc cổ phiếu hoặc trái phiếu có thể bị đứng chững.

- Giai đoạn giảm phát (Deflation): Lãi suất giảm sâu, giá cả hàng hóa giảm. Trái phiếu lúc này sẽ phát huy tác dụng bảo vệ tài sản và mang lại lợi nhuận từ việc tăng giá vốn.

- Giai đoạn suy thoái/Khủng hoảng (Recession): Mọi thứ đều có vẻ tồi tệ. Tiền mặt lúc này giúp bạn đứng vững và có tiền để mua lại các tài sản khác với giá rẻ mạt.

Bằng cách nắm giữ cả bốn, bạn không bao giờ phải lo lắng về việc “mùa” nào đang đến. Bạn luôn có một “ngôi sao” trong đội hình của mình.

Xem thêm: Tâm lý FOMO trong chứng khoán

Cách vận hành Danh mục vĩnh cửu: Ví dụ bằng số học đơn giản

Hãy cùng thực hiện một ví dụ cụ thể để bạn thấy cách chiến lược này hoạt động trong thực tế. Giả sử bạn bắt đầu với số vốn là 100.000.000đ (một trăm triệu đồng).

- Bước 1: Phân bổ ban đầu

- Mua cổ phiếu VN30 (ví dụ VNM, FPT): 25.000.000đ.

- Mua trái phiếu doanh nghiệp hoặc quỹ trái phiếu: 25.000.000đ.

- Mua vàng miếng hoặc vàng nhẫn: 25.000.000đ.

- Gửi tiết kiệm ngân hàng (Tiền mặt): 25.000.000đ.

- Bước 2: Sau một năm (Giả định thị trường biến động)

- Thị trường chứng khoán bùng nổ, phần cổ phiếu của bạn tăng lên thành 35.000.000đ.

- Giá vàng đi ngang, vẫn là 25.000.000đ.

- Trái phiếu trả lãi, tăng nhẹ lên 26.000.000đ.

- Tiền tiết kiệm có lãi, tăng lên thành 26.000.000đ.

- Tổng tài sản hiện tại của bạn là: 112.000.000đ.

- Bước 3: Thực hiện cân bằng lại (Rebalancing) Bây giờ, tỷ lệ của bạn không còn là 25% mỗi loại nữa. Cổ phiếu hiện chiếm tới hơn 31% tổng tài sản. Chiến lược yêu cầu bạn phải đưa tất cả về lại mức 25%. Để có 25% của 112.000.000đ, mỗi phần phải là 28.000.000đ.Bạn cần làm gì?

- Bạn bán bớt 7.000.000đ tiền cổ phiếu (bán khi giá cao).

- Bạn dùng số tiền đó để mua thêm 3.000.000đ tiền vàng.

- Mua thêm 2.000.000đ trái phiếu.

- Gửi thêm 2.000.000đ vào tiết kiệm.

Kết quả: Bạn vừa thực hiện một hành động cực kỳ thông minh mà các chuyên gia luôn khuyên bảo: “Chốt lời khi giá cao và mua thêm khi giá thấp” một cách hoàn toàn tự động và kỷ luật. Bạn không cần phải đoán đỉnh hay đáy, chính con số sẽ chỉ cho bạn biết phải làm gì.

Những lưu ý quan trọng về pháp lý và thuế tại Việt Nam

Khi thực hiện chiến lược Danh mục vĩnh cửu, bạn cần lưu ý một số vấn đề thực tế để không ảnh hưởng đến lợi nhuận thực tế:

- Thuế thu nhập cá nhân: Khi bạn bán cổ phiếu để cân bằng lại danh mục, bạn sẽ phải chịu thuế 0,1% trên giá trị bán. Với trái phiếu, lãi từ trái phiếu cũng thường bị khấu trừ thuế tại nguồn. Hãy tính toán cả phần chi phí này vào kế hoạch của mình.

- Chênh lệch giá vàng: Tại Việt Nam, giá vàng SJC thường có sự chênh lệch lớn giữa giá mua và giá bán, cũng như chênh lệch cao so với giá thế giới. Người mới nên cân nhắc giữa vàng miếng SJC và vàng nhẫn 24K để tối ưu chi phí giao dịch.

- Quy định về kinh doanh vàng: Nhà nước có những quy định nghiêm ngặt về việc mua bán vàng miếng. Bạn nên giao dịch tại các cửa hàng có giấy phép để đảm bảo an toàn pháp lý.

- Rủi ro trái phiếu: Không phải trái phiếu nào cũng an toàn như nhau. Hãy ưu tiên trái phiếu của các doanh nghiệp trong rổ VN30 hoặc các tổ chức tài chính lớn để giảm thiểu rủi ro mất vốn.

Lưu ý: Các quy định về thuế và luật đầu tư có thể thay đổi theo thời gian. Bạn nên kiểm tra quy định hiện hành từ các nguồn chính thống trước khi thực hiện giao dịch lớn.

Tại sao đây là chiến lược “an tâm kê gối ngủ ngon”?

Đầu tư không chỉ là câu chuyện về những con số, nó còn là câu chuyện về tâm lý. Sai lầm lớn nhất của người mới là không chịu nổi áp lực khi thấy tài sản sụt giảm 20-30%. Sự hoảng loạn dẫn đến những quyết định sai lầm như bán đúng đáy.

Danh mục vĩnh cửu loại bỏ yếu tố cảm xúc đó. Vì danh mục này cực kỳ ổn định, mức sụt giảm lớn nhất (drawdown) thường rất thấp so với việc chỉ đầu tư cổ phiếu. Khi bạn biết rằng dù thị trường có sụp đổ thì túi tiền của mình vẫn ổn, bạn sẽ có đủ kiên nhẫn để đi cùng thị trường trong 10, 20 năm. Đó mới là lúc sức mạnh của lãi kép thực sự phát huy tác dụng.

Nếu bạn là người bận rộn, không có thời gian theo dõi bảng điện hàng ngày, nhưng vẫn muốn tiền của mình sinh sôi bền vững, thì đây chính là “công thức vàng” dành cho bạn.

Tổng kết các bước bắt đầu cho bạn

- Kiểm kê tài sản: Xác định số vốn bạn có thể đầu tư dài hạn (không dùng đến trong ít nhất 3-5 năm).

- Mở các tài khoản cần thiết: Một tài khoản chứng khoán (để mua cổ phiếu VN30 và chứng chỉ quỹ), một tài khoản tiết kiệm, và tìm một địa chỉ mua vàng uy tín.

- Chia tiền thành 4 phần bằng nhau: Đừng ngần ngại, hãy bắt đầu đúng tỷ lệ 25%.

- Thiết lập lịch cân bằng lại: Có thể là mỗi năm một lần vào ngày sinh nhật của bạn, hoặc khi một loại tài sản tăng/giảm quá 10% so với tỷ trọng ban đầu.

- Kiên trì: Đây là phần khó nhất. Đừng để những tin tức giật gân trên mạng làm lung lay kế hoạch của bạn.

Đầu tư là một hành trình dài. Danh mục vĩnh cửu không hứa hẹn giúp bạn mua siêu xe trong một năm, nhưng nó giúp bạn chắc chắn có một tương lai tài chính vững vàng. Hãy bắt đầu ngay hôm nay từ những số vốn nhỏ nhất để rèn luyện tính kỷ luật.