Bạn có bao giờ tự hỏi tại sao mỗi khi nghe tin ngân hàng trung ương rục rịch tăng lãi suất, cả thị trường tài chính lại “nhao nhác” lên không? Đối với người mới bắt đầu, cụm từ lãi suất tăng thường mang lại cảm giác vừa mừng vừa lo. Mừng vì gửi tiết kiệm có vẻ hời hơn, nhưng lo vì không biết các khoản đầu tư khác như chứng khoán hay bất động sản sẽ đi về đâu.

Năm 2026, với những biến động mới của nền kinh tế, xu hướng lãi suất đang có những dấu hiệu nhích nhẹ. Việc hiểu rõ dòng tiền dịch chuyển như thế nào khi lãi suất tăng sẽ giúp bạn bảo vệ được thành quả lao động và tìm kiếm được cơ hội ngay trong thách thức. Hãy cùng Nền Tảng Đầu Tư “bóc tách” từng lớp vấn đề này một cách thật dễ hiểu nhé.

Lãi suất tăng thực chất là gì và tại sao nó quan trọng?

Hãy tưởng tượng lãi suất chính là “giá thuê” tiền. Khi bạn đi vay tiền ngân hàng để mua xe hay kinh doanh, lãi suất là số tiền bạn phải trả thêm cho ngân hàng vì họ đã cho bạn dùng tiền của họ. Ngược lại, khi bạn gửi tiền vào ngân hàng, ngân hàng đang “thuê” tiền của bạn và trả phí cho bạn.

Khi chúng ta nói lãi suất tăng, nghĩa là cái “giá thuê” này đắt đỏ hơn. Ngân hàng nhà nước thường tăng lãi suất khi muốn kiểm soát lạm phát (ngăn giá cả hàng hóa tăng quá nhanh) hoặc để ổn định tỷ giá. Khi giá thuê tiền đắt lên, mọi hoạt động trong nền kinh tế từ tiêu dùng cá nhân đến sản xuất của doanh nghiệp đều bị ảnh hưởng.

Đối với một người mới, bạn chỉ cần nhớ quy luật đơn giản: Khi lãi suất thấp, tiền “rẻ”, mọi người đổ xô đi vay để đầu tư và chi tiêu. Khi lãi suất tăng, tiền trở nên “đắt” hơn, mọi người có xu hướng thắt chặt chi tiêu và cẩn trọng hơn trong việc đầu tư mạo hiểm.

Xem thêm: So sánh 5 kênh đầu tư tài chính phổ biến

Người mới thường hiểu lầm gì khi thấy lãi suất tăng?

Sai lầm phổ biến nhất của những người mới tham gia thị trường là chỉ nhìn thấy một bề mặt của vấn đề. Nhiều bạn nghĩ rằng: “Lãi suất tăng thì mình cứ gửi tiết kiệm là xong, quan tâm gì đến mấy cái khác”. Tuy nhiên, thực tế phức tạp hơn một chút.

Một số bạn khác lại hoảng loạn bán sạch cổ phiếu khi nghe tin lãi suất nhích nhẹ. Đây cũng là một sai lầm vì không phải ngành nghề nào cũng bị ảnh hưởng tiêu cực. Thậm chí, có những doanh nghiệp “sống khỏe”, thậm chí là giàu lên nhờ lãi suất cao.

Hiểu sai bản chất của việc lãi suất tăng dẫn đến việc bạn rút tiền ra khỏi các kênh sinh lời tốt quá sớm, hoặc lại ôm khư khư những tài sản đang mất giá mà không hay biết. Điều quan trọng không phải là trốn chạy khỏi thị trường, mà là điều chỉnh lại “giỏ hàng” của mình cho phù hợp với thời cuộc.

Tác động của lãi suất tăng đến túi tiền của bạn

Để bạn dễ hình dung, hãy xem xét tác động của nó qua từng ví dụ cụ thể trong đời sống và các mã chứng khoán quen thuộc trên thị trường Việt Nam.

1. Kênh gửi tiết kiệm ngân hàng: “Vịnh tránh bão” hấp dẫn

Đây là kênh đầu tiên và trực diện nhất được hưởng lợi. Khi lãi suất tăng, các ngân hàng thương mại sẽ đua nhau nâng lãi suất huy động để thu hút tiền từ dân cư.

Ví dụ: Năm ngoái bạn gửi 1 tỷ đồng với lãi suất 6% một năm, sau 1 năm bạn nhận về 60 triệu đồng tiền lãi. Nhưng năm 2026, nếu lãi suất tăng lên 8% một năm, cũng với 1 tỷ đồng đó, bạn sẽ nhận được 80 triệu đồng.

Chênh lệch 20 triệu đồng là một con số không hề nhỏ với những người ưu tiên sự an toàn. Tuy nhiên, bạn cần lưu ý rằng nếu lạm phát (giá cả hàng hóa) cũng tăng nhanh tương đương lãi suất, thì thực chất số tiền lãi đó chỉ giúp bạn giữ được giá trị của đồng tiền chứ chưa hẳn là “lời” to.

Xem thêm: Gửi tiết kiệm ngân hàng

2. Thị trường chứng khoán: Sự phân hóa rõ rệt

Đây là nơi mà người mới dễ “đau đầu” nhất. Thông thường, chứng khoán và lãi suất có mối quan hệ ngược chiều. Khi lãi suất cao, chi phí vay vốn của doanh nghiệp tăng lên, làm giảm lợi nhuận. Đồng thời, nhà đầu tư có xu hướng rút tiền từ chứng khoán để gửi tiết kiệm cho an tâm.

Nhưng hãy nhìn vào các cổ phiếu trong rổ VN30 để thấy sự khác biệt:

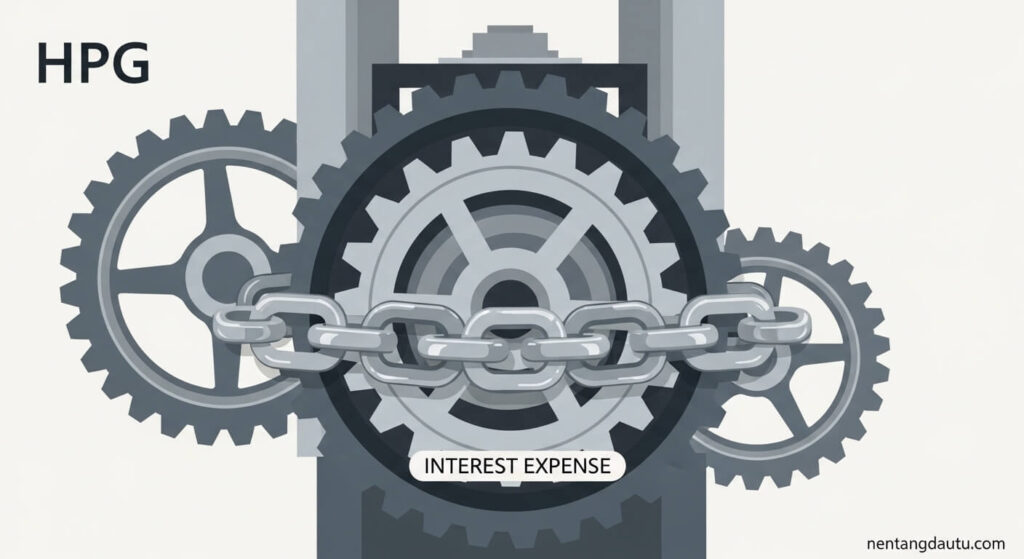

- Nhóm chịu áp lực lớn: Hãy lấy ví dụ về Tập đoàn Hòa Phát (mã HPG). Để duy trì các đại dự án như Dung Quất, doanh nghiệp thường phải vay nợ lớn. Khi lãi suất tăng, chi phí lãi vay của HPG sẽ đội lên đáng kể, trực tiếp “ăn” vào lợi nhuận sau cùng. Nhà đầu tư thường e dè với những doanh nghiệp có đòn bẩy tài chính cao trong giai đoạn này.

- Nhóm “sống khỏe”: Ngược lại, hãy nhìn vào FPT. Đây là doanh nghiệp công nghệ có lượng tiền mặt dồi dào và ít nợ vay dài hạn. Khi lãi suất tăng, FPT thậm chí còn có thêm doanh thu từ việc gửi tiền mặt tại các ngân hàng. Hoặc như Vinamilk (VNM), một doanh nghiệp có dòng tiền cực kỳ ổn định từ việc bán sữa hàng ngày, ít chịu tác động bởi biến động lãi suất hơn các ngành thâm dụng vốn.

Vì vậy, khi lãi suất tăng, không có nghĩa là bạn phải bỏ chạy khỏi chứng khoán. Thay vào đó, bạn nên cơ cấu lại danh mục, tập trung vào những “ông lớn” có nền tảng tài chính lành mạnh, ít nợ và dòng tiền đều đặn.

Xem thêm: Chứng chỉ quỹ là gì?

3. Bất động sản: Cẩn thận với đòn bẩy tài chính

Bất động sản là kênh cực kỳ nhạy cảm với lãi suất. Đa số mọi người mua nhà, đất đều sử dụng vốn vay.

Giả sử bạn vay 2 tỷ đồng để mua một căn hộ với lãi suất ưu đãi năm đầu là 8%. Mỗi tháng bạn trả cả gốc lẫn lãi khoảng 20 triệu đồng. Sau khi hết ưu đãi, lãi suất thả nổi theo thị trường và vọt lên 12% do ảnh hưởng của việc lãi suất tăng chung. Lúc này, số tiền phải trả hàng tháng có thể vọt lên 27 – 28 triệu đồng.

Nếu thu nhập của bạn không tăng kịp, áp lực trả nợ sẽ trở thành gánh nặng cực lớn. Điều này dẫn đến việc nhiều người phải bán tháo bất động sản để cắt nợ, làm thị trường nhà đất trở nên ảm đạm hoặc giảm giá. Đối với người mới, lời khuyên là đừng bao giờ vay quá 50% giá trị tài sản trong giai đoạn lãi suất có xu hướng đi lên.

Chiến lược “bơi” theo dòng tiền năm 2026

Năm 2026, dự báo lãi suất có xu hướng tăng nhẹ. Thay vì lo lắng, bạn hãy thực hiện các bước quản trị rủi ro sau đây để bảo vệ danh mục đầu tư của mình.

Bước 1: Rà soát lại các khoản nợ

Nếu bạn đang có những khoản nợ lãi suất thả nổi (đặc biệt là nợ thẻ tín dụng hoặc vay mua tiêu dùng), hãy ưu tiên trả dứt điểm hoặc cơ cấu lại sang các khoản vay có lãi suất cố định nếu có thể. Khi lãi suất tăng, nợ xấu thường bắt đầu từ những khoản vay tiêu dùng nhỏ lẻ nhưng lãi suất “cắt cổ” này.

Bước 2: Tăng tỷ trọng tiền mặt và tiền gửi

Trong môi trường lãi suất cao, “Tiền mặt là vua”. Việc giữ một phần tài sản dưới dạng tiền gửi tiết kiệm hoặc các chứng chỉ tiền gửi không chỉ giúp bạn hưởng lãi suất tốt mà còn tạo ra một nguồn vốn dự phòng. Khi thị trường chứng khoán hoặc bất động sản giảm giá sâu vì lãi suất, bạn sẽ có sẵn tiền để mua được những tài sản tốt với giá hời.

Bước 3: Chọn lọc cổ phiếu “phòng thủ”

Nếu vẫn muốn đầu tư chứng khoán, hãy tìm kiếm các mã trong VN30 có đặc điểm:

- Tỷ lệ nợ vay trên vốn chủ sở hữu thấp.

- Ngành nghề kinh doanh thiết yếu (Điện, nước, thực phẩm, công nghệ).

- Có lịch sử trả cổ tức bằng tiền mặt đều đặn.

Ví dụ, các doanh nghiệp như Tổng Công ty Khí Việt Nam (GAS) hay Vietcombank (VCB) thường có khả năng chống chịu tốt hoặc thậm chí hưởng lợi gián tiếp từ môi trường lãi suất biến động. Tuy nhiên, bạn nên kiểm tra quy định hiện hành và báo cáo tài chính mới nhất của từng doanh nghiệp trước khi quyết định.

Bước 4: Quan tâm đến Vàng

Vàng thường được coi là kênh trú ẩn an toàn khi nền kinh tế có nhiều biến động hoặc lạm phát đi kèm với lãi suất. Mặc dù vàng không tạo ra lãi suất hàng tháng như gửi ngân hàng, nhưng nó giúp bảo toàn giá trị tài sản cực tốt khi đồng tiền có xu hướng mất giá. Trong danh mục, bạn có thể dành khoảng 5-10% cho vàng để “ngủ ngon” hơn.

Xem thêm: Bảo hiểm liên kết đầu tư là gì?

Những hiểu lầm cần đính chính ngay

Nhiều người mới bắt đầu thường nghe các hội nhóm hô hào rằng: “Lãi suất tăng là dấu hiệu của khủng hoảng, hãy bán hết đi!”. Điều này hoàn toàn sai lệch.

Sự thật là: Lãi suất tăng đôi khi là dấu hiệu cho thấy nền kinh tế đang hồi phục quá nóng và nhà nước cần “phanh” lại một chút để phát triển bền vững hơn. Nó là một công cụ điều tiết tự nhiên.

Nếu bạn hiểu đúng, bạn sẽ thấy đây là cơ hội để thanh lọc thị trường. Những doanh nghiệp yếu kém, làm ăn dựa trên vốn vay vô tội vạ sẽ bị loại bỏ. Những doanh nghiệp thực sự mạnh (như các đại diện trong VN30) sẽ càng khẳng định được vị thế của mình. Việc của bạn là đứng về phía những người chiến thắng.

Kết luận: Chậm lại để quan sát

Quản trị rủi ro khi lãi suất tăng không phải là điều gì đó quá cao siêu. Nó bắt đầu từ việc bạn hiểu túi tiền của mình đang chịu tác động thế nào, từ đó điều chỉnh thói quen chi tiêu và đầu tư.

Năm 2026 sẽ là một năm đầy thú vị cho những ai biết quan sát dòng tiền. Hãy nhớ rằng, trong đầu tư, không có kênh nào là “tốt nhất” mãi mãi, chỉ có kênh “phù hợp nhất” với bối cảnh kinh tế tại thời điểm đó. Đừng quên theo dõi sát các thông báo từ Ngân hàng Nhà nước và các chỉ số kinh tế vĩ mô để có những điều chỉnh kịp thời.

Chúc bạn luôn vững vàng và tỉnh táo trên hành trình tài chính của mình!