Bạn đã bao giờ nghe tư vấn viên bảo hiểm nói rằng: “Anh chị chỉ cần đóng tiền vào đây, vừa được bảo vệ sức khỏe lên đến hàng tỷ đồng, vừa có tiền mang đi đầu tư sinh lời như chứng khoán, sau này rút ra có một khoản hưu trí an nhàn”? Nghe thật hấp dẫn đúng không? Một sản phẩm “hai trong một” hoàn hảo cho những người bận rộn.

Thế nhưng, thực tế lại có rất nhiều người sau 3 đến 5 năm tham gia, khi mở ứng dụng kiểm tra số dư lại tá hỏa vì thấy số tiền mình tích lũy được thấp hơn rất nhiều so với tổng số tiền đã đóng. Thậm chí có người còn cảm thấy mình bị lừa. Vậy bản chất bảo hiểm liên kết đầu tư là gì? Tại sao nó lại gây ra nhiều hiểu lầm đến vậy?

Bài viết này sẽ giúp bạn bóc tách từng lớp của loại hình này. Chúng ta sẽ không dùng những thuật ngữ khó hiểu hay bảng tính phức tạp. Tôi sẽ giải thích cho bạn như một người bạn đang ngồi cà phê, giúp bạn hiểu rõ tiền của mình đi đâu và liệu sản phẩm này có thực sự dành cho bạn hay không.

Bảo hiểm liên kết đầu tư là gì? Hãy tưởng tượng về hai chiếc túi

Để hiểu về bảo hiểm liên kết đầu tư, bạn hãy tưởng tượng khi bạn đóng một số tiền phí vào công ty bảo hiểm, số tiền đó không nằm chung một chỗ. Thay vào đó, công ty sẽ chia số tiền của bạn vào hai chiếc túi khác nhau.

Chiếc túi thứ nhất là chiếc túi bảo vệ. Đây là phần tiền dùng để mua sự an tâm. Nếu chẳng may bạn gặp rủi ro về sức khỏe, tai nạn hay những biến cố lớn nhất trong cuộc đời, công ty bảo hiểm sẽ lấy tiền từ quỹ chung để chi trả cho bạn hoặc gia đình. Khoản tiền này một đi không trở lại, giống như việc bạn mua bảo hiểm xe máy hay bảo hiểm thân vỏ ô tô vậy.

Chiếc túi thứ hai là chiếc túi đầu tư. Sau khi trừ đi các loại chi phí vận hành và phí bảo vệ, số tiền còn lại sẽ được đem đi mua các tài sản tài chính. Tùy vào loại sản phẩm mà tiền của bạn có thể được mua trái phiếu, tiền gửi ngân hàng hoặc các cổ phiếu lớn trên sàn chứng khoán Việt Nam như Hòa Phát (HPG) hay Vinamilk (VNM).

Điểm khác biệt lớn nhất của bảo hiểm liên kết đầu tư so với bảo hiểm truyền thống ngày xưa là ở chiếc túi thứ hai này. Trong bảo hiểm truyền thống, công ty bảo hiểm quyết định đầu tư vào đâu và trả cho bạn một mức lãi suất cố định hoặc chia lãi nhỏ. Còn ở loại liên kết đầu tư này, bạn là người chọn “khẩu vị” đầu tư và bạn cũng là người chịu trách nhiệm cuối cùng về việc lời hay lỗ của chiếc túi đó.

Tại sao người mới thường thấy “hụt hẫng” khi nhìn vào tài khoản?

Đây là phần quan trọng nhất mà bất kỳ người mới nào cũng cần nắm rõ để không cảm thấy bị “hớ”. Sai lầm lớn nhất của người mới là coi bảo hiểm liên kết đầu tư giống như một tài khoản tiết kiệm ngân hàng.

Khi bạn gửi 100.000.000đ vào ngân hàng, ngay ngày hôm sau số dư của bạn vẫn là 100.000.000đ cộng thêm một chút lãi hàng ngày. Nhưng với bảo hiểm, nếu bạn đóng 100.000.000đ, có thể số dư tài khoản đầu tư của bạn sau một tháng chỉ còn lại khoảng 10.000.000đ đến 20.000.000đ. Tại sao lại như vậy?

Câu trả lời nằm ở các loại phí. Trong những năm đầu tiên (thường là 3 đến 5 năm đầu), công ty bảo hiểm sẽ trừ một loại phí gọi là phí ban đầu rất cao. Phí này dùng để chi trả cho việc thẩm định hồ sơ, trả hoa hồng cho đại lý và các chi phí vận hành bộ máy. Có những sản phẩm trừ tới 80% hoặc 90% phí của năm đầu tiên.

Ví dụ cụ thể: Bạn đóng 20.000.000đ mỗi năm. Trong năm thứ nhất, công ty có thể trừ phí ban đầu lên tới 16.000.000đ. Chỉ còn 4.000.000đ được đưa vào chiếc túi đầu tư để sinh lời. Vì vậy, nếu bạn muốn rút tiền ngay trong những năm đầu, bạn sẽ thấy mình lỗ rất nặng. Đây không phải là do công ty lừa đảo, mà đó là quy tắc của cuộc chơi bảo hiểm nhân thọ mà bạn cần phải chấp nhận ngay từ đầu.

Các loại phí “ngốn” tiền của bạn mà tư vấn viên ít nhắc tới

Để hiểu đúng về bảo hiểm liên kết đầu tư, bạn cần phải biết rõ có những “vòi hút” nào đang hoạt động trong hợp đồng của mình. Hãy nhớ rằng, mục tiêu của công ty bảo hiểm là kinh doanh, và họ thu phí để cung cấp dịch vụ cho bạn.

Đầu tiên là phí bảo hiểm rủi ro. Phí này không cố định mà sẽ tăng dần theo độ tuổi của bạn. Khi bạn còn trẻ, xác suất gặp rủi ro thấp, phí này rất rẻ. Nhưng khi bạn già đi, phí rủi ro sẽ tăng lên rất cao. Đây là lý do tại sao ở giai đoạn cuối hợp đồng, nếu tài khoản đầu tư của bạn không sinh lời đủ lớn để bù đắp phí rủi ro, giá trị tài khoản có thể bị bào mòn rất nhanh.

Tiếp theo là phí quản lý hợp đồng. Đây là khoản phí nhỏ nhưng được thu đều đặn hàng tháng để công ty duy trì các dịch vụ như gửi thông báo, duy trì hệ thống ứng dụng cho bạn theo dõi.

Cuối cùng là phí quản lý quỹ. Vì công ty bảo hiểm phải thuê các chuyên gia tài chính để mang tiền của bạn đi đánh bắt xa bờ trên thị trường chứng khoán, nên họ sẽ thu một tỷ lệ phần trăm nhất định trên tổng số tiền bạn đang có trong quỹ đầu tư. Phí này thường dao động từ 1% đến 2% mỗi năm.

Nếu bạn không hiểu rõ các loại phí này, bạn sẽ rất dễ hiểu lầm rằng toàn bộ số tiền mình đóng vào đều đang sinh lãi. Thực tế, chỉ có phần tiền sau khi trừ đi các loại phí mới thực sự là vốn để đầu tư.

Sự khác biệt giữa hai loại hình: Liên kết chung và Liên kết đơn vị

Khi tìm hiểu về bảo hiểm liên kết đầu tư, bạn sẽ thấy có hai cái tên nghe khá giống nhau nhưng bản chất lại rất khác. Việc chọn sai loại có thể dẫn đến việc bạn gặp rủi ro quá lớn hoặc lợi nhuận quá thấp so với kỳ vọng.

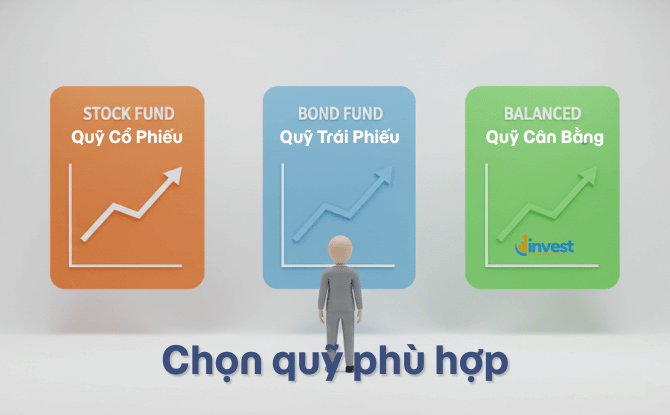

Loại thứ nhất là Bảo hiểm liên kết chung (Universal Life). Đây là lựa chọn an toàn hơn. Tiền của bạn sẽ được đưa vào một quỹ chung do công ty bảo hiểm quản lý. Họ thường đầu tư vào những thứ cực kỳ an toàn như trái phiếu Chính phủ hoặc tiền gửi ngân hàng. Công ty sẽ cam kết cho bạn một mức lãi suất tối thiểu. Dù thị trường có sụp đổ, bạn vẫn được hưởng mức lãi này. Tuy nhiên, đổi lại thì lợi nhuận thường chỉ ngang bằng hoặc nhỉnh hơn lãi suất tiết kiệm một chút.

Loại thứ hai là Bảo hiểm liên kết đơn vị (Unit-Linked). Đây mới thực sự là “vừa bảo vệ vừa đầu tư” đúng nghĩa. Tiền của bạn sẽ được chia vào các quỹ đơn vị với các mức độ rủi ro khác nhau. Bạn có thể chọn quỹ cổ phiếu (đầu tư vào những doanh nghiệp lớn như FPT, Thế Giới Di Động – MWG) để kỳ vọng lợi nhuận cao hơn. Nhưng hãy lưu ý: Ở loại này, công ty không cam kết lãi suất. Nếu thị trường chứng khoán giảm điểm, giá trị tài khoản của bạn cũng giảm theo. Bạn lời ăn, lỗ chịu.

Hiểu sai giữa hai loại này là lý do khiến nhiều người mới than phiền. Họ cứ nghĩ mua bảo hiểm là chắc chắn có tiền mang về, nhưng thực tế nếu chọn liên kết đơn vị mà thị trường xấu, số tiền nhận về có thể thấp hơn cả số vốn đã đóng sau nhiều năm.

So sánh hiệu quả: Bảo hiểm liên kết đầu tư hay tự đầu tư trực tiếp?

Đây là câu hỏi mà những người bắt đầu quan tâm đến tài chính thường đặt ra. Để trả lời, chúng ta hãy đặt chúng lên bàn cân bằng một ví dụ giả định.

Giả sử bạn có 20.000.000đ mỗi năm. Nếu bạn mang số tiền này đi mua trực tiếp cổ phiếu của các công ty lớn như Hòa Phát (HPG) hay Vinamilk (VNM) thông qua một tài khoản chứng khoán, bạn sẽ không mất phí bảo hiểm rủi ro, không mất phí ban đầu cao ngất ngưởng. Toàn bộ 20.000.000đ của bạn sẽ được làm việc ngay lập tức để sinh lời. Về mặt toán học, chắc chắn đầu tư trực tiếp sẽ mang lại lợi nhuận cao hơn nhiều so với bảo hiểm liên kết đầu tư trong dài hạn.

Xem thêm: Bài học chu kỳ ngành thép từ Hòa Phát (HPG)

Tuy nhiên, cuộc đời không chỉ có những con số lãi suất. Nếu bạn chỉ đầu tư trực tiếp mà không có bảo hiểm, chẳng may một ngày bạn gặp bạo bệnh và cần 500.000.000đ để điều trị, bạn sẽ phải bán sạch số cổ phiếu đang có, và nếu lúc đó thị trường đang giảm, bạn sẽ lỗ kép.

Trong khi đó, nếu bạn tham gia bảo hiểm liên kết đầu tư, dù tài khoản đầu tư của bạn lúc đó mới chỉ có 50.000.000đ, nhưng công ty bảo hiểm vẫn sẽ chi trả cho bạn 500.000.000đ (theo hạn mức bảo vệ). Đây chính là giá trị của “tấm khiên” bảo vệ.

Vì vậy, đừng bao giờ so sánh lợi nhuận của bảo hiểm với lợi nhuận của chứng khoán hay bất động sản. Bảo hiểm là để bảo vệ, còn phần đầu tư đi kèm chỉ là một công cụ giúp số tiền của bạn không bị mất giá quá nhanh trước lạm phát và có cơ hội tăng trưởng thêm một chút mà thôi.

Những hiểu lầm “kinh điển” của người mới bắt đầu

Khi nghe tư vấn về bảo hiểm liên kết đầu tư, nếu bạn không tỉnh táo, bạn rất dễ rơi vào những cái bẫy tâm lý sau đây:

Hiểu lầm 1: Đóng phí 10 năm là có thể rút toàn bộ tiền và lãi. Sự thật: Sau 10 năm, bạn chắc chắn có thể rút tiền, nhưng số tiền đó có bằng tổng phí đã đóng hay không còn tùy thuộc vào kết quả đầu tư của quỹ và các loại phí đã trừ. Nếu bạn tham gia khi tuổi đã cao, phí rủi ro rất lớn, có thể sau 10 năm số tiền nhận về vẫn chưa bằng số tiền bạn đã đóng.

Hiểu lầm 2: Đây là một hình thức tiết kiệm có lãi suất cao. Sự thật: Bảo hiểm không phải là tiết kiệm. Tiết kiệm là bạn ưu tiên tính thanh khoản và bảo toàn vốn. Bảo hiểm là bạn chấp nhận mất một khoản phí (phí rủi ro) để đổi lấy sự bảo vệ tài chính khi có biến cố. Đừng bao giờ mua bảo hiểm chỉ vì mục đích lấy lãi.

Hiểu lầm 3: Công ty bảo hiểm sẽ đầu tư thay mình nên mình không cần kiến thức. Sự thật: Đặc biệt với dòng liên kết đơn vị, bạn cần hiểu về các quỹ đầu tư. Nếu bạn chọn quỹ cổ phiếu vào đúng đỉnh của thị trường chứng khoán, tài khoản của bạn sẽ bốc hơi rất nhanh. Bạn cần theo dõi tình hình kinh tế và biết khi nào nên chuyển đổi giữa quỹ an toàn và quỹ tăng trưởng.

Làm sao để không bị “hớ” khi tham gia bảo hiểm liên kết đầu tư?

Để biến sản phẩm này trở thành một công cụ tài chính hữu ích thay vì một gánh nặng, bạn cần tuân thủ một vài nguyên tắc vàng.

Thứ nhất, hãy tách bạch nhu cầu. Bạn cần bảo vệ bao nhiêu? Bạn muốn đầu tư bao nhiêu? Nếu mục tiêu chính của bạn là đầu tư để giàu nhanh, hãy mở tài khoản chứng khoán và tự học cách mua các mã cổ phiếu như HPG hay VNM. Chỉ tham gia bảo hiểm khi bạn thực sự cần một giải pháp bảo vệ cho nguồn thu nhập của mình.

Thứ hai, hãy đọc kỹ phần “Minh họa quyền lợi”. Đừng chỉ nhìn vào cột “lãi suất cao” mà tư vấn viên hay chỉ vào. Hãy nhìn vào cột “lãi suất thấp” hoặc “lãi suất cam kết”. Đó mới là kịch bản xấu nhất mà bạn có thể nhận được. Nếu ở kịch bản đó mà bạn vẫn thấy chấp nhận được, thì hãy đặt bút ký.

Thứ ba, hãy kiểm tra phí ban đầu. Mỗi công ty có một mức phí khác nhau. Hãy hỏi thẳng tư vấn viên: “Trong 3 năm đầu, bao nhiêu phần trăm tiền của tôi bị trừ làm phí, bao nhiêu phần trăm thực sự được mang đi đầu tư?”. Một tư vấn viên có tâm sẽ giải thích rõ ràng con số này cho bạn.

Cuối cùng, hãy luôn nhớ rằng quy định về bảo hiểm và thuế có thể thay đổi theo thời gian. Bạn nên thường xuyên cập nhật thông tin từ các trang web chính thống của Bộ Tài chính hoặc hiệp hội bảo hiểm để đảm bảo quyền lợi của mình được bảo vệ tốt nhất.

Xem thêm: So sánh 5 kênh đầu tư tài chính phổ biến

Kết luận: Có nên mua bảo hiểm liên kết đầu tư không?

Câu trả lời không phải là “Có” hay “Không”, mà là “Dành cho ai?”.

Bảo hiểm liên kết đầu tư cực kỳ phù hợp với những người:

- Cần một giải pháp bảo vệ tài chính cho gia đình nhưng không thích kiểu bảo hiểm truyền thống vì sợ tiền bị mất giá.

- Muốn đầu tư vào thị trường tài chính nhưng không có thời gian theo dõi bảng điện tử mỗi ngày, muốn ủy thác cho các chuyên gia quản lý quỹ.

- Có kế hoạch tài chính dài hạn (từ 15 đến 20 năm trở lên) để các loại phí ban đầu được phân bổ rẻ đi và sức mạnh lãi kép có thời gian để phát huy.

Ngược lại, nếu bạn chỉ muốn đầu tư ngắn hạn 2-3 năm, hoặc bạn muốn có lợi nhuận tối đa từ vốn của mình, đây hoàn toàn không phải là sản phẩm dành cho bạn. Hãy giữ tiền đó để gửi tiết kiệm hoặc tự mình đầu tư trực tiếp vào các tài sản khác.

Hy vọng qua bài viết này, bạn đã có cái nhìn thấu đáo và thực tế hơn về bảo hiểm liên kết đầu tư. Đừng để những lời hứa hẹn về lợi nhuận làm mờ đi mục đích cốt lõi nhất của bảo hiểm: Đó là sự an tâm trước những sóng gió của cuộc đời.

Nền Tảng Đầu Tư luôn đồng hành cùng bạn trong hành trình xây dựng kiến thức tài chính vững chắc. Bạn có muốn tôi giúp bạn phân tích chi tiết hơn về cách đọc một bảng minh họa bảo hiểm cụ thể để biết tiền của mình bị trừ đi đâu không?