Bạn đã bao giờ nghe đến việc cho một tập đoàn lớn như Hòa Phát (HPG) hay Vinamilk (VNM) vay tiền để lấy lãi hàng tháng chưa? Thay vì gửi tiết kiệm vào ngân hàng, nhiều người đang chuyển hướng sang một kênh đầu tư có lãi suất hấp dẫn hơn, đó chính là trái phiếu doanh nghiệp.

Tuy nhiên, thị trường này không chỉ có “màu hồng”. Nếu không biết cách chọn lọc, bạn rất dễ rơi vào bẫy của những loại trái phiếu kém chất lượng, hay còn gọi là “trái phiếu rác”. Bài viết này Nền Tảng Đầu Tư sẽ giúp bạn hiểu rõ từ chân tơ kẽ tóc về trái phiếu doanh nghiệp và cách để bảo vệ túi tiền của mình.

Trái phiếu doanh nghiệp là gì?

Để hiểu trái phiếu doanh nghiệp là gì, bạn hãy tưởng tượng một kịch bản đơn giản như sau: Hàng xóm của bạn muốn mở một tiệm tạp hóa và cần 100 triệu đồng. Thay vì ra ngân hàng vay, họ đến gặp bạn và viết một tờ giấy cam kết: “Tôi vay của bạn 100 triệu, mỗi năm tôi trả bạn 10 triệu tiền lãi, sau 3 năm tôi sẽ trả lại toàn bộ 100 triệu tiền gốc”.

Tờ giấy cam kết đó chính là một dạng sơ khai của trái phiếu. Trong giới tài chính, người hàng xóm đó là “doanh nghiệp phát hành”, bạn là “nhà đầu tư” (hay còn gọi là trái chủ), còn 100 triệu là “mệnh giá”, và 10 triệu mỗi năm chính là “lãi suất” (hay còn gọi là coupon).

Vậy, trái phiếu doanh nghiệp thực chất là một chứng chỉ xác nhận nghĩa vụ nợ của doanh nghiệp đối với người nắm giữ nó. Khi bạn mua trái phiếu, bạn đang đóng vai trò là chủ nợ của công ty đó.

Hãy lưu ý rằng, quy định hiện hành về trái phiếu có thể thay đổi theo từng thời kỳ để phù hợp với thị trường, vì vậy bạn nên thường xuyên kiểm tra các thông tin pháp lý mới nhất từ các cơ quan quản lý trước khi xuống tiền.

Người mới thường nhầm lẫn trái phiếu doanh nghiệp với điều gì?

Sai lầm lớn nhất của những người mới bắt đầu là đánh đồng trái phiếu doanh nghiệp với tiền gửi tiết kiệm ngân hàng. Đây là một sự hiểu lầm cực kỳ tai hại có thể dẫn đến mất trắng tài sản.

Nhiều người bước vào ngân hàng, được nhân viên tư vấn giới thiệu một sản phẩm có lãi suất 10% hoặc 12% một năm, cao hơn hẳn tiết kiệm thông thường. Họ cứ ngỡ đó là một dạng gửi tiết kiệm “VIP” do ngân hàng bảo đảm.

Thực tế, ngân hàng ở đây thường chỉ đóng vai trò là đại lý phân phối, họ bán hộ trái phiếu cho doanh nghiệp để hưởng phí. Nếu doanh nghiệp đó làm ăn bết bát và không có khả năng trả nợ, ngân hàng không có nghĩa vụ phải trả tiền thay cho bạn. Bạn phải tự chịu trách nhiệm với quyết định cho doanh nghiệp đó vay tiền.

Một nhầm lẫn khác là coi trái phiếu doanh nghiệp giống như cổ phiếu. Khi bạn mua cổ phiếu của Vinamilk, bạn trở thành cổ đông, tức là một phần chủ sở hữu của công ty. Nếu Vinamilk lãi lớn, bạn được chia cổ tức nhiều. Nếu lỗ, giá cổ phiếu giảm và bạn mất tiền.

Với trái phiếu, bạn chỉ là người cho vay. Dù công ty lãi gấp đôi hay gấp ba, bạn vẫn chỉ nhận được đúng mức lãi suất đã cam kết ban đầu. Điểm cộng là nếu công ty gặp rắc rối và phải giải thể, bạn sẽ được ưu tiên trả tiền trước các cổ đông.

Hiểu sai dẫn đến những sai lầm đắt giá nào?

Khi người mới không phân biệt được bản chất của trái phiếu doanh nghiệp, họ thường chỉ nhìn vào con số lãi suất. Một doanh nghiệp bất động sản chưa có tên tuổi đề xuất lãi suất 15% một năm, trong khi Hòa Phát chỉ đề xuất 8%. Nhiều người chọn ngay phương án 15% vì cho rằng “trái phiếu nào mà chẳng là trái phiếu”.

Hậu quả là khi thị trường đóng băng, doanh nghiệp đó không bán được hàng, không có dòng tiền trả lãi, nhà đầu tư mới ngã ngửa vì tờ giấy cam kết kia trở thành “giấy lộn”.

Hiểu đúng về trái phiếu giúp bạn nhận ra rằng: Lãi suất càng cao thì rủi ro càng lớn. Lãi suất 15% không phải là món hời, mà là một sự bù đắp cho nguy cơ doanh nghiệp đó không thể trả được nợ. Nếu bạn hiểu đúng, bạn sẽ biết cách cân bằng giữa mục tiêu lợi nhuận và khả năng chịu đựng rủi ro của mình.

Cách nhận diện trái phiếu “xịn”: Những tiêu chí vàng

Để tìm được một loại trái phiếu doanh nghiệp chất lượng, bạn cần phải nhìn xuyên qua những lời quảng cáo hào nhoáng. Dưới đây là những “bộ lọc” mà bạn không thể bỏ qua.

1. Xếp hạng tín nhiệm – Chứng chỉ sức khỏe của doanh nghiệp

Tại Việt Nam hiện nay, các tổ chức như FiinRatings hay VIS Rating đóng vai trò như những vị bác sĩ khám sức khỏe cho doanh nghiệp. Họ sẽ chấm điểm từ cao xuống thấp (như AAA, AA, A, BBB…).

Một doanh nghiệp được xếp hạng tín nhiệm mức A trở lên chứng tỏ họ có tình hình tài chính lành mạnh, dòng tiền ổn định và khả năng trả nợ rất cao. Đây chính là những “trái phiếu xịn”. Ngược lại, những doanh nghiệp không có xếp hạng hoặc xếp hạng thấp thường tiềm ẩn nhiều rủi ro.

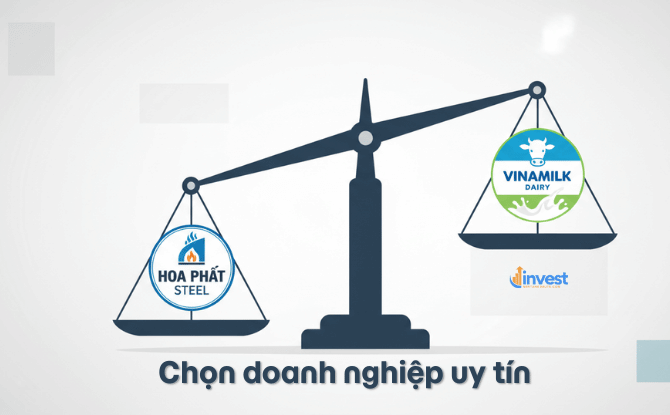

2. Uy tín của doanh nghiệp phát hành

Hãy nhìn vào những cái tên đầu ngành. Ví dụ, một đợt phát hành trái phiếu của Vinamilk (VNM) hay Tập đoàn Hòa Phát (HPG) luôn được săn đón. Tại sao? Vì đây là những doanh nghiệp có tài sản thực, có hoạt động sản xuất kinh doanh tạo ra tiền mặt đều đặn hàng ngày.

Nếu một doanh nghiệp mới thành lập 2 năm, vốn điều lệ chỉ vài tỷ nhưng lại muốn huy động hàng nghìn tỷ đồng qua trái phiếu, đó là một dấu hiệu cảnh báo đỏ cực lớn mà bạn cần tránh xa.

3. Tài sản đảm bảo – Tấm đệm an toàn cuối cùng

Trái phiếu có tài sản đảm bảo (như bất động sản, cổ phiếu, máy móc) sẽ an toàn hơn trái phiếu “không tài sản đảm bảo”. Tuy nhiên, đừng quá tự tin vào điều này. Bạn cần kiểm tra xem tài sản đó là gì.

Nếu tài sản đảm bảo là cổ phiếu của chính doanh nghiệp đó, rủi ro vẫn rất cao. Bởi vì khi doanh nghiệp làm ăn bết bát, giá cổ phiếu cũng sẽ lao dốc, và tấm đệm an toàn của bạn sẽ mỏng đi trông thấy. Một trái phiếu “xịn” thường có tài sản đảm bảo là bất động sản có tính thanh khoản cao hoặc các giấy tờ có giá có giá trị thực tế.

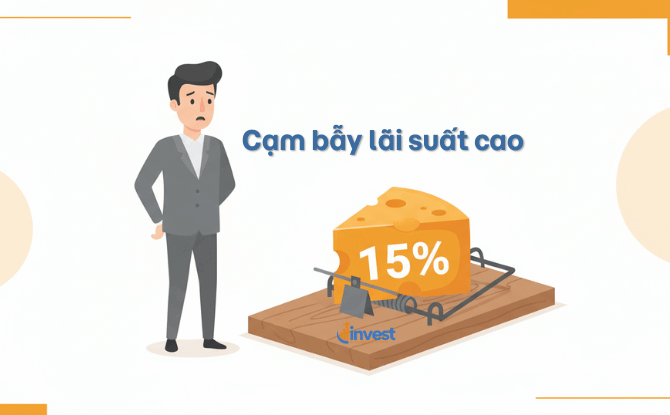

Nhận diện “trái phiếu rác”: Đừng để lãi suất cao làm mờ mắt

“Trái phiếu rác” (Junk Bonds) thường có vẻ ngoài rất hấp dẫn để thu hút những nhà đầu tư thiếu kinh nghiệm. Hãy cẩn trọng nếu bạn thấy những đặc điểm sau:

Lãi suất cao bất thường (trên 12 – 15%)

Trong bối cảnh lãi suất ngân hàng đang ở mức trung bình, nếu một doanh nghiệp chào mời lãi suất cao gấp đôi hoặc gấp ba, bạn phải tự đặt câu hỏi: Họ làm gì để ra tiền trả lãi cho mình?

Nếu doanh nghiệp kinh doanh những lĩnh vực rủi ro hoặc đang gặp khó khăn về dòng tiền, họ buộc phải nâng lãi suất lên thật cao để “dụ” người cho vay. Đây chính là đặc điểm điển hình của “trái phiếu rác”.

Doanh nghiệp “ba không”

Trên thị trường từng tồn tại những loại trái phiếu “ba không”: Không xếp hạng tín nhiệm, không tài sản đảm bảo, không bảo lãnh thanh toán. Nếu bạn mua loại trái phiếu này, bạn đang hoàn toàn đặt cược vào niềm tin rằng doanh nghiệp sẽ làm ăn tốt. Với người mới, đây là một hành động cực kỳ mạo hiểm.

Mục đích sử dụng vốn mù mờ

Trong Bản cáo bạch (tài liệu mô tả chi tiết về đợt phát hành), doanh nghiệp phải ghi rõ tiền thu về sẽ dùng để làm gì. Nếu họ chỉ ghi chung chung là “bổ sung vốn lưu động” hoặc “đầu tư dự án mới” mà không có lộ trình cụ thể, đó là một dấu hiệu thiếu minh bạch. Một doanh nghiệp minh bạch sẽ cho bạn biết chính xác số tiền đó được dùng để xây nhà máy nào, mua bao nhiêu máy móc và dự kiến khi nào có doanh thu.

Hướng dẫn người mới cách đọc Bản cáo bạch trái phiếu

Bản cáo bạch là tài liệu quan trọng nhất nhưng lại thường bị người mới bỏ qua vì nó quá dài và khô khan. Tuy nhiên, bạn không cần đọc hết hàng trăm trang, hãy tập trung vào những mục “sống còn” sau đây:

Kết quả kinh doanh 3 năm gần nhất

Hãy xem doanh nghiệp đó có lãi hay không. Nếu họ lỗ liên tục nhưng vẫn đi vay nợ thêm, đó là dấu hiệu của việc “lấy mỡ nó rán nó”, tức là vay tiền đợt sau để trả nợ cho đợt trước. Đây là mô hình không bền vững.

Tỷ lệ nợ trên vốn chủ sở hữu

Giả sử doanh nghiệp có 100 tỷ đồng vốn của mình (vốn chủ sở hữu) nhưng lại đang nợ đến 500 tỷ đồng. Điều này có nghĩa là cứ 1 đồng vốn thì họ đang gánh 5 đồng nợ. Tỷ lệ này quá cao sẽ khiến doanh nghiệp rất dễ tổn thương nếu gặp biến động thị trường. Bạn nên ưu tiên những doanh nghiệp có tỷ lệ nợ ở mức vừa phải và an toàn.

Điều khoản về việc mua lại trái phiếu

Có những loại trái phiếu cho phép doanh nghiệp mua lại trước hạn. Điều này có thể ảnh hưởng đến kế hoạch tài chính của bạn. Bạn cũng cần xem xét quy trình nếu muốn bán lại trái phiếu cho người khác thì phải làm thế nào, phí giao dịch ra sao.

Quy trình đầu tư trái phiếu doanh nghiệp cho người mới

Nếu bạn đã quyết định đầu tư, hãy thực hiện theo các bước bài bản sau để tối ưu hóa an toàn:

Bước 1: Xác định khẩu vị rủi ro

Bạn có thể chấp nhận mất bao nhiêu % số vốn nếu điều tồi tệ nhất xảy ra? Nếu bạn cần sự an toàn tuyệt đối, hãy chọn trái phiếu của các ngân hàng lớn (như Vietcombank, Techcombank) dù lãi suất thấp hơn một chút. Nếu bạn muốn lãi cao hơn, hãy chọn các tập đoàn sản xuất lớn như Hòa Phát hay Vinamilk.

Bước 2: Chọn tổ chức phân phối uy tín

Đừng mua trái phiếu qua những lời mời chào trên mạng xã hội từ những cá nhân không rõ lai lịch. Hãy thông qua các công ty chứng khoán lớn hoặc các ngân hàng có uy tín. Họ thường có bộ phận thẩm định nghiêm ngặt trước khi đồng ý phân phối một mã trái phiếu nào đó ra thị trường.

Bước 3: Đọc kỹ hợp đồng và các loại phí

Ngoài lãi suất, bạn cần quan tâm đến thuế thu nhập cá nhân (thường là 5% trên tiền lãi) và các loại phí giao dịch, phí lưu ký. Đôi khi phí quá cao sẽ ăn mòn lợi nhuận thực tế mà bạn nhận được.

Bước 4: Theo dõi định kỳ

Đừng mua xong rồi vứt đó. Hãy theo dõi báo cáo tài chính quý của doanh nghiệp. Nếu thấy doanh nghiệp bất ngờ sụt giảm doanh thu nghiêm trọng hoặc có những lùm xùm về pháp lý, bạn nên cân nhắc việc bán lại trái phiếu trên thị trường thứ cấp để thu hồi vốn sớm.

Ví dụ thực tế từ thị trường Việt Nam

Hãy cùng phân tích một ví dụ giả định để dễ hình dung:

Bạn đang có 500 triệu đồng và đang phân vân giữa hai lựa chọn:

Lựa chọn thứ nhất là Trái phiếu của Tập đoàn Hòa Phát (HPG). Lãi suất chào mời là 8,5% mỗi năm. HPG là “vua thép”, có nhà máy Dung Quất khổng lồ, tài sản thật, tiền mặt nhiều. Dù lãi suất không quá cao nhưng khả năng họ quỵt nợ là rất thấp.

Lựa chọn thứ hai là Trái phiếu của Công ty Bất động sản X (một cái tên mới nổi). Lãi suất chào mời lên tới 14% mỗi năm. Tuy nhiên, công ty này chưa có xếp hạng tín nhiệm, dự án vẫn còn nằm trên giấy và đang gặp khó khăn trong việc cấp phép xây dựng.

Nếu bạn là người mới và ưu tiên bảo toàn vốn, lựa chọn thứ nhất là một quyết định thông minh. Khoản lãi thấp hơn 5,5% chính là “phí bảo hiểm” để bạn có được giấc ngủ ngon mỗi đêm. Ngược lại, nếu bạn chọn phương án hai, bạn đang chấp nhận một cuộc chơi mạo hiểm mà ở đó lợi nhuận 14% có thể đi kèm với nguy cơ mất 100% vốn.

Tổng kết: Những lưu ý sống còn cho nhà đầu tư trái phiếu

Đầu tư trái phiếu doanh nghiệp là một cách tuyệt vời để gia tăng thu nhập thụ động, nhưng nó đòi hỏi sự tỉnh táo và kiến thức. Hãy nhớ kỹ những nguyên tắc sau:

- Trái phiếu không phải là gửi tiết kiệm ngân hàng.

- Lãi suất cao luôn đi kèm với rủi ro cao.

- Ưu tiên những doanh nghiệp có xếp hạng tín nhiệm từ mức A trở lên.

- Đọc kỹ Bản cáo bạch để hiểu doanh nghiệp đang làm gì với tiền của bạn.

- Đa dạng hóa danh mục: Đừng bao giờ dồn hết tiền vào trái phiếu của duy nhất một doanh nghiệp.

Thị trường tài chính luôn biến động, và các quy định pháp luật cũng vậy. Bạn nên thường xuyên cập nhật thông tin và kiểm tra quy định hiện hành để đảm bảo quyền lợi của mình luôn được bảo vệ tốt nhất.

Hy vọng bài viết này đã giúp bạn tự tin hơn khi bước chân vào thế giới của trái phiếu doanh nghiệp. Đầu tư vào kiến thức chính là khoản đầu tư mang lại lợi nhuận cao nhất và bền vững nhất.