Khi bước chân vào thị trường chứng khoán, bạn sẽ thấy người ta nhắc đến chỉ số P/E ở khắp mọi nơi. Từ các bài báo phân tích, các video nhận định thị trường cho đến những cuộc trà đá vỉa hè bàn chuyện cổ phiếu. Người ta thường nói: “Mã này P/E thấp lắm, mua đi” hoặc “P/E cao thế kia thì đắt quá”.

Nhưng thực sự thì chỉ số P/E là gì? Liệu có phải cứ thấp là rẻ và cao là đắt? Đây là một trong những khái niệm cơ bản nhất nhưng lại là nơi mà người mới dễ “mất tiền” nhất vì hiểu sai bản chất.

Bài viết này Nền Tảng Đầu Tư sẽ không đưa ra những công thức toán học khô khan khiến bạn đau đầu. Thay vào đó, chúng ta sẽ cùng nhau bóc tách ý nghĩa của nó qua những ví dụ đời thường nhất, giúp bạn hiểu sâu sắc về công cụ định giá kinh điển này.

Bản chất thật sự của chỉ số P/E là gì?

Để hiểu chỉ số P/E là gì, hãy tạm quên đi bảng điện tử xanh đỏ và những thuật ngữ phức tạp. Hãy tưởng tượng bạn đang đi mua lại một cửa hàng tạp hóa ở gần nhà.

Chủ cửa hàng nói với bạn rằng: “Tôi bán cửa hàng này với giá 1 tỷ đồng. Mỗi năm, sau khi trừ hết chi phí, cửa hàng này sinh ra lợi nhuận ròng là 100 triệu đồng“.

Lúc này, bạn sẽ làm một phép tính nhẩm rất nhanh trong đầu: Nếu bỏ ra 1 tỷ để mua, và mỗi năm thu về 100 triệu, thì phải mất bao lâu bạn mới thu hồi đủ số vốn ban đầu?

Câu trả lời rất đơn giản: Bạn lấy 1 tỷ chia cho 100 triệu. Kết quả là 10 năm.

Trong chứng khoán, con số 10 đó chính là P/E.

P/E là viết tắt của Price to Earning Ratio (Hệ số Giá trên Lợi nhuận). Hiểu một cách dân dã nhất, P/E cho bạn biết bạn phải bỏ ra bao nhiêu đồng để mua được một đồng lợi nhuận của doanh nghiệp. Hoặc thú vị hơn, nó cho biết nếu lợi nhuận không đổi, bạn mất bao nhiêu năm để hòa vốn.

Nếu chỉ số P/E của một cổ phiếu là 10, nghĩa là nhà đầu tư chấp nhận bỏ ra 10 đồng thị giá để đổi lấy 1 đồng lợi nhuận mỗi năm.

Cách tính P/E (Không cần công thức phức tạp)

Dù chúng ta đã thỏa thuận không dùng công thức toán học, nhưng bạn vẫn cần biết các thành phần tạo nên chỉ số này để không bị ai “dắt mũi”. Chỉ số P/E được tạo thành từ hai con số cơ bản:

Thứ nhất là Giá thị trường (Price – P): Đây chính là giá cổ phiếu bạn nhìn thấy đang nhấp nháy trên bảng điện tử mỗi ngày. Ví dụ, bạn mở app lên và thấy cổ phiếu của Vinamilk (mã VNM) đang có giá khoảng 65.000 đồng một cổ phiếu. Đó chính là P.

Thứ hai là Lợi nhuận trên mỗi cổ phiếu (Earnings Per Share – EPS): Hãy tưởng tượng lợi nhuận của cả công ty là một chiếc bánh khổng lồ. Chiếc bánh đó được chia đều cho tất cả các cổ phiếu đang lưu hành. Phần lợi nhuận nhỏ xíu chia cho mỗi cổ phiếu đó được gọi là EPS.

Ví dụ thực tế: Giả sử Vinamilk làm ăn rất tốt, và tính ra mỗi cổ phiếu của họ mang về khoản lợi nhuận là 5.000 đồng trong một năm.

Vậy chỉ số P/E của Vinamilk lúc này được tính như thế nào? Bạn lấy giá thị trường (65.000 đồng) chia cho lợi nhuận của một cổ phiếu (5.000 đồng). Kết quả là 13.

Điều này có nghĩa là: Với mức giá hiện tại, nhà đầu tư đang chấp nhận trả giá gấp 13 lần lợi nhuận hàng năm của Vinamilk. Hay nói cách khác, theo lý thuyết, bạn cần 13 năm để thu hồi vốn từ lợi nhuận của doanh nghiệp này (giả sử lợi nhuận giữ nguyên).

Chỉ Số P/E chính là “thước đo sự đắt rẻ” tương đối

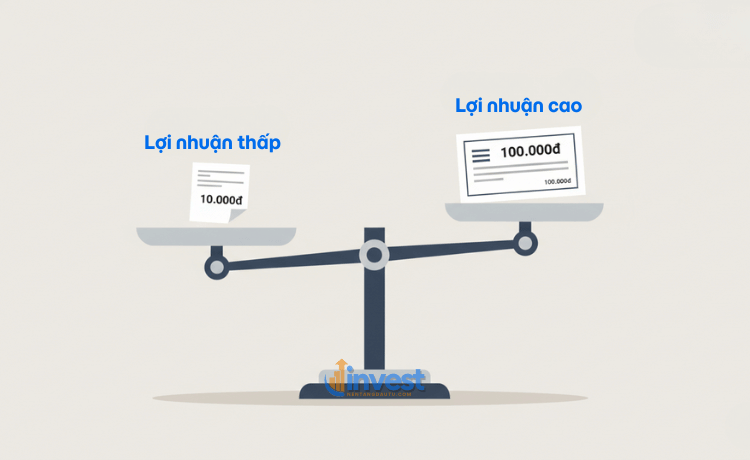

Tại sao người ta lại quan tâm đến chỉ số P/E là gì nhiều đến vậy? Bởi vì giá tiền (ví dụ 100.000 đồng hay 10.000 đồng) không nói lên cổ phiếu đó đắt hay rẻ.

Một sai lầm kinh điển của người mới là nghĩ rằng cổ phiếu giá 10.000 đồng là rẻ hơn cổ phiếu giá 100.000 đồng.

Hãy xem xét ví dụ này: Bạn mua cổ phiếu A giá 10.000 đồng, nhưng mỗi năm nó chỉ làm ra 500 đồng lợi nhuận. Chỉ số P/E của nó là 20. (Mất 20 năm hòa vốn). Bạn mua cổ phiếu B giá 100.000 đồng, nhưng mỗi năm nó làm ra tới 20.000 đồng lợi nhuận. P/E của nó chỉ là 5. (Mất 5 năm hòa vốn).

Rõ ràng, cổ phiếu B tuy có “thị giá” cao hơn gấp 10 lần, nhưng xét về định giá P/E, nó lại “rẻ” hơn cổ phiếu A rất nhiều. Nó giúp bạn thu hồi vốn nhanh hơn hẳn.

Vì vậy, chỉ số P/E giúp đưa các cổ phiếu có thị giá khác nhau về cùng một hệ quy chiếu để so sánh. Nó giúp bạn trả lời câu hỏi: “Tôi đang mua cỗ máy in tiền này với giá hời hay giá đắt?”.

Hiểu lầm tai hại: P/E thấp là tốt, P/E cao là xấu?

Đây là phần quan trọng nhất mà người mới thường xuyên hiểu sai. Nếu chỉ đơn giản là “chọn P/E thấp để mua”, thì ai cũng giàu to rồi. Thị trường chứng khoán không đơn giản như phép toán lớp 1.

Khi nào P/E thấp không phải là món hời?

Đôi khi, một cổ phiếu có chỉ số P/E thấp không phải vì nó rẻ, mà vì nó đang “có vấn đề”. Ví dụ, một công ty sắp phá sản, hoặc ngành nghề kinh doanh đang thoái trào (như xe ngựa khi ô tô ra đời), nhà đầu tư sẽ bán tháo cổ phiếu khiến giá rớt thê thảm. Giá rớt nhanh hơn lợi nhuận sẽ khiến P/E trở nên rất thấp.

Lúc này, chỉ số P/E thấp là cái bẫy. Bạn mua vào vì tưởng rẻ, nhưng thực tế là bạn đang mua một doanh nghiệp đang đi xuống.

Hoặc trường hợp của các công ty chu kỳ như thép (ví dụ Tập đoàn Hòa Phát – HPG). Có những năm giá thép tăng phi mã, Hòa Phát lãi kỷ lục. Lợi nhuận tăng đột biến khiến P/E giảm xuống cực thấp (có lúc chỉ còn 4 hoặc 5). Người mới thấy rẻ lao vào mua. Nhưng ngay năm sau, giá thép giảm, lợi nhuận bốc hơi, chỉ số P/E lại vọt lên cao chót vót và giá cổ phiếu lao dốc.

Khi nào P/E cao không phải là đắt?

Ngược lại, bạn sẽ thấy nhiều công ty công nghệ hoặc bán lẻ đang tăng trưởng mạnh có P/E rất cao, có thể là 20, 30, thậm chí 50. Ví dụ như FPT trong nhiều giai đoạn, P/E thường duy trì ở mức trên 20. Tại sao nhà đầu tư vẫn mua?

Bởi vì họ kỳ vọng vào tương lai. Họ tin rằng lợi nhuận của công ty sẽ tăng gấp đôi, gấp ba trong những năm tới.

Nếu hôm nay bạn trả giá đắt (chỉ số P/E cao) cho một cửa hàng, nhưng năm sau cửa hàng đó mở thêm được 10 chi nhánh mới và lợi nhuận tăng vọt, thì cái giá bạn trả hôm nay hóa ra lại rất rẻ trong tương lai.

Vì vậy, chỉ số P/E là gì còn phụ thuộc vào sự kỳ vọng. P/E cao thể hiện sự lạc quan của đám đông vào tiềm năng tăng trưởng của doanh nghiệp.

Làm sao sử dụng P/E hiệu quả cho người mới?

Thay vì dùng chỉ số P/E một cách máy móc, bạn hãy sử dụng nó như một “bộ lọc” ban đầu kết hợp với phương pháp so sánh. Dưới đây là cách thực hành đơn giản:

1. So sánh với chính nó trong quá khứ

Hãy nhìn lại lịch sử P/E của chính cổ phiếu đó trong 3-5 năm qua. Ví dụ: Trung bình 5 năm qua, thị trường thường trả cho Vinamilk (VNM) mức P/E là 18. Hiện tại, vì một lý do thị trường chung xấu, P/E của VNM rớt xuống còn 13. Nếu hoạt động kinh doanh của Vinamilk vẫn bình thường, sữa vẫn bán chạy, thì mức chỉ số P/E 13 này có thể xem là một món hời. Cổ phiếu đang bị định giá thấp hơn so với “thói quen” của nó.

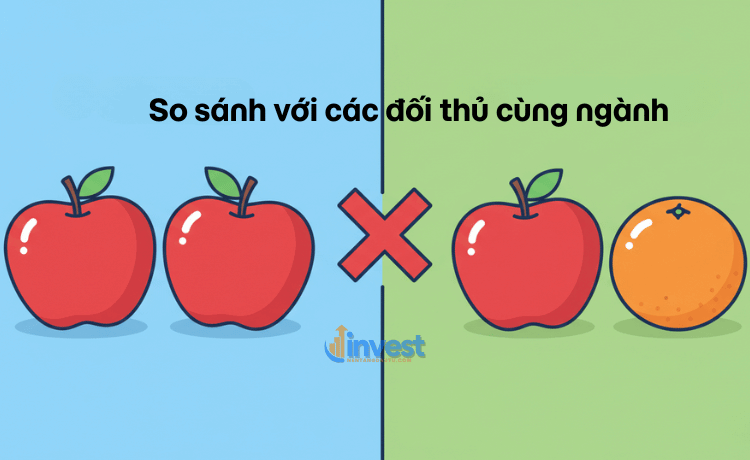

2. So sánh với các đối thủ cùng ngành

Bạn không thể so sánh P/E của một công ty Bất động sản với một công ty Ngân hàng. Cách kinh doanh của họ hoàn toàn khác nhau. Hãy so sánh “táo với táo”. Nếu bạn đang xem xét Ngân hàng Vietcombank (VCB), hãy so sánh P/E của nó với BIDV (BID) hay VietinBank (CTG).

Nếu chỉ số P/E của Vietcombank cao hơn hẳn trung bình ngành, hãy đặt câu hỏi: Tại sao? Có phải vì nó an toàn hơn, nợ xấu ít hơn, thương hiệu mạnh hơn? Nếu câu trả lời là có, thì mức giá cao đó là xứng đáng (đắt xắt ra miếng). Nếu không tìm thấy lý do gì đặc biệt mà P/E lại cao vọt, hãy cẩn thận, có thể cổ phiếu đang bị “thổi giá”.

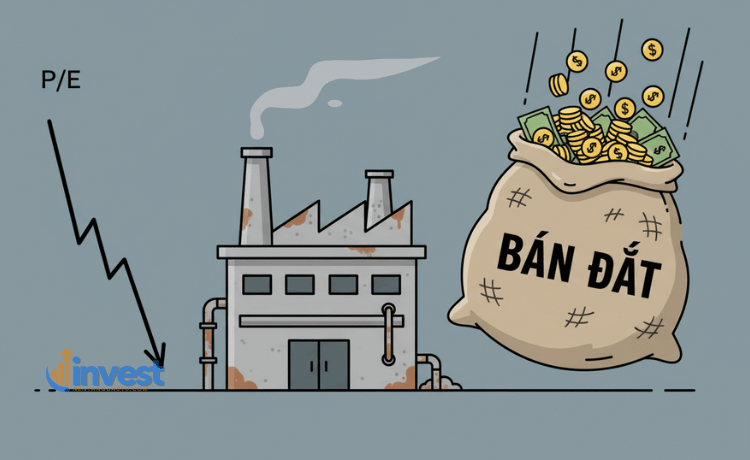

3. Cẩn trọng với các khoản lợi nhuận bất thường

Đôi khi chỉ số P/E trở nên thấp một cách vô lý vì công ty có một khoản “lợi nhuận trên trời rơi xuống”. Ví dụ: Một công ty sản xuất nhựa, năm nay buôn bán ế ẩm nhưng lại bán được miếng đất nhà xưởng cũ, thu về cục tiền khổng lồ. Lợi nhuận năm đó tăng vọt -> P/E giảm sâu.

Nhưng miếng đất chỉ bán được một lần. Năm sau không còn đất để bán, lợi nhuận sẽ quay về mức thấp lẹt đẹt. Nếu bạn nhìn chỉ số P/E thấp mà mua vào là dính bẫy. Hãy luôn kiểm tra xem lợi nhuận đó đến từ hoạt động kinh doanh cốt lõi (bán hàng, dịch vụ) hay từ thu nhập bất thường.

Xem thêm: Cổ tức là gì ?

Tóm lại: Chỉ số P/E là bạn, nhưng đừng là người bạn duy nhất

Đến đây, chắc hẳn bạn đã hiểu rõ chỉ số P/E là gì. Nó giống như tem giá trong siêu thị, giúp bạn biết món hàng (cổ phiếu) đang được bán với mức định giá nào so với khả năng kiếm tiền của nó.

- P/E = Số năm hòa vốn (trên lý thuyết).

- P/E thấp có thể là rẻ, nhưng cũng có thể là “của ôi”.

- P/E cao có thể là đắt, nhưng cũng có thể là “tiền nào của nấy” (công ty tăng trưởng mạnh).

Đừng bao giờ ra quyết định mua bán chỉ dựa vào duy nhất một chỉ số P/E. Hãy dùng nó để sàng lọc, sau đó tìm hiểu kỹ hơn về ban lãnh đạo, tình hình tài chính và tiềm năng tăng trưởng của công ty.

Trong đầu tư, sự kiên nhẫn tìm hiểu luôn mang lại lợi nhuận bền vững hơn là những con số xanh đỏ nhảy múa. Chúc bạn có những quyết định đầu tư sáng suốt trên nền tảng kiến thức vững chắc.