Bạn đã bao giờ tự hỏi liệu một doanh nghiệp lớn như Hòa Phát hay Vinamilk có đủ tiền để trả nợ nếu ngày mai các chủ nợ đồng loạt gõ cửa không? Trong thế giới đầu tư chứng khoán, việc nhìn vào vẻ bề ngoài hào nhoáng của doanh nghiệp là chưa đủ. Bạn cần một “thước đo” thực tế để biết họ có đang thực sự ổn định về mặt tài chính hay không. Đó chính là lúc chỉ số thanh toán hiện hành phát huy tác dụng.

Đối với người mới bắt đầu, các báo cáo tài chính có thể trông như một mê cung với hàng ngàn con số. Tuy nhiên, chỉ số thanh toán hiện hành lại là một trong những khái niệm dễ tiếp cận nhất. Nó giúp bạn trả lời câu hỏi cốt lõi: Doanh nghiệp có đủ tài sản ngắn hạn để chi trả cho các khoản nợ ngắn hạn hay không? Hãy cùng nentangdautu.com bóc tách từng lớp ý nghĩa của chỉ số này một cách đơn giản nhất.

Hiểu về chỉ số thanh toán hiện hành theo cách đơn giản nhất

Hãy tưởng tượng cuộc sống cá nhân của chính bạn. Giả sử trong túi bạn đang có 10.000.000đ tiền mặt, và trong tủ lạnh có số thực phẩm trị giá 2.000.000đ. Tổng cộng bạn có 12.000.000đ có thể sử dụng ngay hoặc quy đổi thành tiền nhanh chóng. Trong khi đó, cuối tháng này bạn phải trả tiền thuê nhà và tiền điện tổng cộng là 6.000.000đ.

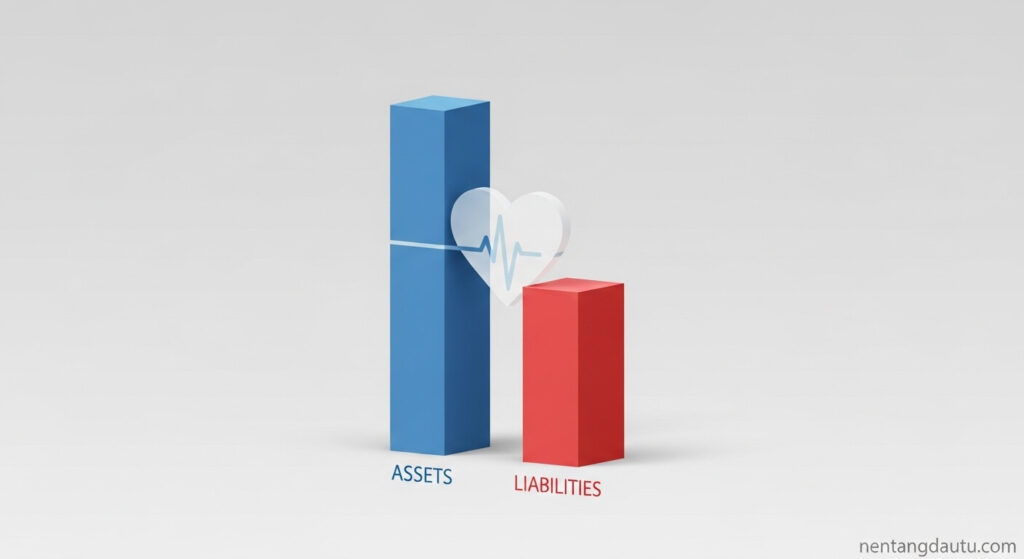

Trong trường hợp này, bạn đang có số tài sản gấp đôi số nợ cần trả. Cảm giác thật an tâm phải không? Chỉ số thanh toán hiện hành của một doanh nghiệp cũng hoạt động y hệt như vậy. Nó lấy toàn bộ những gì doanh nghiệp đang có (tài sản ngắn hạn) so sánh với những gì doanh nghiệp đang nợ (nợ ngắn hạn).

Tài sản ngắn hạn ở đây bao gồm tiền mặt trong két, tiền gửi ngân hàng, các khoản khách hàng còn nợ doanh nghiệp, và hàng hóa đang nằm trong kho. Nợ ngắn hạn là những khoản nợ mà doanh nghiệp bắt buộc phải trả trong vòng một năm tới, ví dụ như lương nhân viên, tiền trả cho nhà cung cấp nguyên vật liệu, hay các khoản vay ngân hàng đến hạn.

Khi bạn nghe ai đó nói về chỉ số thanh toán hiện hành, họ đang muốn biết khả năng xoay xở của doanh nghiệp trong ngắn hạn. Nếu chỉ số này lớn hơn 1, điều đó có nghĩa là doanh nghiệp có nhiều tài sản hơn nợ. Ngược lại, nếu nhỏ hơn 1, doanh nghiệp có thể đang gặp khó khăn trong việc thanh toán các hóa đơn đến hạn.

Xem thêm: Chỉ số P/B là gì?

Cách tính chỉ số thanh toán hiện hành mà không cần dùng công thức phức tạp

Nhiều người mới bắt đầu thường sợ hãi các công thức toán học. Nhưng đừng lo, bạn chỉ cần thực hiện một phép so sánh đơn giản. Để biết được con số này, bạn hãy tìm bảng cân đối kế toán của doanh nghiệp trong báo cáo tài chính.

Hãy lấy ví dụ thực tế từ Tập đoàn Hòa Phát (mã chứng khoán: HPG). Giả sử tại một thời điểm, Hòa Phát có tổng tài sản ngắn hạn là 100.000.000.000đ (một trăm tỷ đồng). Trong đó bao gồm tiền mặt, thép thành phẩm trong kho và các khoản nợ mà đại lý chưa trả cho Hòa Phát. Cùng lúc đó, tổng nợ ngắn hạn của Hòa Phát là 50.000.000.000đ (năm mươi tỷ đồng).

Để tìm ra chỉ số thanh toán hiện hành, bạn chỉ cần lấy con số một trăm tỷ đồng chia cho năm mươi tỷ đồng. Kết quả thu được là 2. Con số 2 này có ý nghĩa là: Cứ mỗi 1 đồng nợ ngắn hạn, Hòa Phát đang có sẵn 2 đồng tài sản để đảm bảo. Đây là một trạng thái tài chính cực kỳ an toàn.

Bây giờ, hãy thử nhìn sang một ví dụ khác với Công ty Cổ phần Đầu tư Thế Giới Di Động (mã chứng khoán: MWG). Nếu MWG có tài sản ngắn hạn là 60.000.000.000đ và nợ ngắn hạn là 50.000.000.000đ, thì chỉ số của họ sẽ là 1,2. Con số này vẫn lớn hơn 1, cho thấy họ đủ khả năng trả nợ, nhưng mức độ “dư dả” không cao bằng ví dụ của Hòa Phát ở trên.

Việc tính toán này giúp bạn không bị đánh lừa bởi những con số doanh thu hàng nghìn tỷ. Một doanh nghiệp có thể bán được rất nhiều hàng, nhưng nếu toàn bộ tiền mặt đã đem đi đầu tư dài hạn và không còn tiền trả nợ ngắn hạn, họ vẫn có nguy cơ phá sản như thường.

Xem thêm: Hiểu rõ ROE là gì trong 5 phút

Tại sao người mới thường hiểu sai về chỉ số này?

Sai lầm phổ biến nhất của các nhà đầu tư F0 là tin rằng chỉ số thanh toán hiện hành càng cao thì doanh nghiệp càng tốt. Nghe có vẻ hợp lý: Càng nhiều tiền và tài sản thì càng an toàn chứ sao? Tuy nhiên, trong kinh doanh, điều này không hoàn toàn đúng.

Hãy tưởng tượng một doanh nghiệp có chỉ số này lên tới 5 hoặc 6. Điều này có nghĩa là họ có quá nhiều tiền mặt để không trong ngân hàng hoặc quá nhiều hàng hóa tồn kho không bán được. Tiền nằm yên là tiền chết. Một doanh nghiệp quản lý tài chính giỏi sẽ biết cách dùng tiền để tái đầu tư, mở rộng sản xuất thay vì để nó “ngủ quên” trong két sắt.

Sai lầm thứ hai là đánh đồng mọi loại tài sản ngắn hạn đều có giá trị như nhau. Trong tài sản ngắn hạn, tiền mặt là quý giá nhất vì có thể dùng ngay. Nhưng hàng tồn kho thì khác. Ví dụ, với một doanh nghiệp bán lẻ như FPT Retail (mã chứng khoán: FRT), nếu hàng tồn kho là những mẫu điện thoại cũ lỗi thời, thì dù giá trị trên sổ sách là rất lớn, việc bán chúng để lấy tiền trả nợ sẽ rất khó khăn và mất thời gian.

Vì vậy, khi nhìn vào chỉ số thanh toán hiện hành, bạn không nên chỉ nhìn vào con số tổng quát. Bạn cần đặt câu hỏi: “Tài sản đó gồm những gì? Có dễ bán lấy tiền ngay không?”. Nếu một doanh nghiệp có chỉ số cao nhưng chủ yếu là hàng tồn kho ế ẩm, đó là một tín hiệu cảnh báo chứ không phải tin vui.

Ý nghĩa thực sự của các con số: Bao nhiêu là đủ?

Không có một con số “vàng” nào áp dụng cho tất cả mọi doanh nghiệp. Tuy nhiên, có một vài cột mốc mà bạn có thể tham khảo để đánh giá nhanh sức khỏe tài chính của một công ty trên sàn chứng khoán Việt Nam.

Khi chỉ số nhỏ hơn 1: Đây là vùng báo động đỏ. Doanh nghiệp đang nợ nhiều hơn những gì họ có thể huy động nhanh chóng. Nếu các chủ nợ yêu cầu thanh toán ngay, doanh nghiệp có thể phải bán tháo tài sản cố định (như nhà máy, máy móc) hoặc vay thêm nợ mới với lãi suất cao để đắp vào. Những doanh nghiệp trong tình trạng này thường gặp áp lực dòng tiền rất lớn.

Khi chỉ số nằm trong khoảng từ 1,2 đến 2: Đây được coi là vùng an toàn lý tưởng cho hầu hết các ngành sản xuất và bán lẻ. Nó cho thấy doanh nghiệp có đủ bộ đệm tài chính để vượt qua những giai đoạn khó khăn ngắn hạn mà vẫn đảm bảo hiệu quả sử dụng vốn.

Khi chỉ số lớn hơn 3: Bạn cần đặt dấu hỏi về hiệu quả quản lý. Tại sao doanh nghiệp lại giữ nhiều tài sản ngắn hạn đến thế? Có phải họ đang không tìm được cơ hội đầu tư nào tốt hơn? Hay họ đang gặp vấn đề trong việc thu hồi nợ từ khách hàng nên các khoản phải thu cứ tăng dần lên?

Tuy nhiên, bạn cũng cần lưu ý đến đặc thù ngành. Ví dụ, các doanh nghiệp trong lĩnh vực công nghệ hoặc dịch vụ thường có ít hàng tồn kho, nên chỉ số của họ có thể thấp hơn các doanh nghiệp sản xuất như Vinamilk (mã chứng khoán: VNM) hay Tập đoàn Xăng dầu Việt Nam (mã chứng khoán: PLX). Việc so sánh chỉ số của một công ty sữa với một công ty công nghệ là một sự khập khiễng.

Phân tích sâu: Những yếu tố “ẩn mình” trong tài sản ngắn hạn

Để thực sự hiểu về khả năng trả nợ của doanh nghiệp, chúng ta cần bóc tách các thành phần tạo nên chỉ số thanh toán hiện hành. Điều này giúp bạn tránh được những “cái bẫy” số liệu mà các báo cáo tài chính đôi khi che giấu.

Thành phần đầu tiên là Tiền và các khoản tương đương tiền. Đây là “vòng kim cô” bảo vệ doanh nghiệp. Càng nhiều tiền mặt, khả năng ứng phó với rủi ro càng cao. Nếu một doanh nghiệp có chỉ số này tốt nhưng tiền mặt lại chiếm tỷ trọng quá nhỏ, trong khi hàng tồn kho chiếm quá lớn, bạn cần phải thận trọng.

Thành phần thứ hai là Các khoản phải thu. Đây là số tiền khách hàng nợ doanh nghiệp. Hãy lấy ví dụ về một công ty xây dựng. Họ có thể hoàn thành công trình và ghi nhận doanh thu rất lớn, dẫn đến tài sản ngắn hạn tăng cao. Nhưng nếu chủ đầu tư nợ dai dẳng không trả, số tiền đó chỉ nằm trên giấy. Doanh nghiệp vẫn có thể “chết trên đống tài sản” vì không có tiền trả lương công nhân.

Thành phần thứ ba là Hàng tồn kho. Đây là yếu tố biến động nhất. Với những doanh nghiệp như Công ty Cổ phần Cao su Đà Nẵng (mã chứng khoán: DRC), hàng tồn kho là lốp xe, cao su có thể lưu kho lâu. Nhưng với những doanh nghiệp thực phẩm, hàng tồn kho có hạn sử dụng ngắn. Nếu không bán được nhanh, giá trị của chúng sẽ về bằng không.

Khi đánh giá chỉ số thanh toán hiện hành, nhà đầu tư thông minh luôn nhìn vào chất lượng của những tài sản này. Một chỉ số bằng 1,5 nhưng cấu thành từ 80% tiền mặt sẽ giá trị hơn nhiều so với một chỉ số bằng 2 nhưng cấu thành từ 80% là các khoản nợ khó đòi.

Xem thêm: Vốn hóa thị trường và những sai lầm

Tại sao hiểu đúng chỉ số thanh toán hiện hành giúp bạn tránh mất tiền?

Trong đầu tư, việc bảo vệ vốn quan trọng hơn việc tìm kiếm lợi nhuận. Hiểu đúng về chỉ số này giúp bạn loại bỏ được những doanh nghiệp đang trên bờ vực phá sản kỹ thuật.

Nhiều người mới thường bị thu hút bởi những cổ phiếu có giá rẻ hoặc được quảng cáo là “sắp có sóng lớn”. Tuy nhiên, nếu bạn kiểm tra và thấy chỉ số thanh toán hiện hành liên tục sụt giảm qua các năm và hiện đang ở dưới mức 1, đó là dấu hiệu của một cỗ máy đang hỏng hóc.

Việc theo dõi xu hướng của chỉ số này quan trọng hơn là nhìn vào một con số đơn lẻ tại một thời điểm. Ví dụ, nếu chỉ số của Tập đoàn Vingroup (mã chứng khoán: VIC) năm nay là 1,1, năm sau giảm xuống 0,9 và năm sau nữa là 0,8, điều đó cho thấy áp lực nợ nần đang ngày càng đè nặng và doanh nghiệp đang mất dần khả năng tự chủ tài chính trong ngắn hạn.

Ngược lại, nếu bạn thấy một doanh nghiệp đang cải thiện dần chỉ số này, đó có thể là dấu hiệu cho thấy họ đang tái cấu trúc nợ thành công hoặc kinh doanh hiệu quả hơn, thu được nhiều tiền mặt hơn. Đây thường là những cơ hội đầu tư an toàn và bền vững cho người mới.

Lưu ý quan trọng cho người mới khi sử dụng chỉ số

Mặc dù chỉ số thanh toán hiện hành là một công cụ tuyệt vời, nhưng nó không phải là “chiếc đũa thần”. Có một vài điểm bạn cần khắc cốt ghi tâm để không đưa ra những quyết định sai lầm.

Thứ nhất, chỉ số này chỉ phản ánh một lát cắt tại một thời điểm (thường là cuối quý hoặc cuối năm). Doanh nghiệp có thể “làm đẹp” con số này ngay trước kỳ báo cáo bằng cách đi vay tạm thời hoặc hối thúc khách hàng trả nợ nhanh để tăng lượng tiền mặt. Do đó, hãy xem xét báo cáo của nhiều kỳ liên tiếp để có cái nhìn khách quan nhất.

Thứ hai, bạn luôn phải so sánh doanh nghiệp với các đối thủ cùng ngành. Ví dụ, ngành bán lẻ điện máy như MWG thường có chỉ số thanh toán hiện hành không quá cao vì họ quay vòng vốn rất nhanh. Trong khi đó, ngành bất động sản có thể có chỉ số rất cao vì hàng tồn kho (các dự án đang xây dựng) chiếm giá trị khổng lồ. Tuy nhiên, hàng tồn kho bất động sản lại cực kỳ khó thanh khoản trong thời gian ngắn.

Cuối cùng, kiến thức về tài chính và các quy định về kế toán có thể thay đổi theo thời gian. Các tiêu chuẩn báo cáo tài chính quốc tế (IFRS) đang dần được áp dụng tại Việt Nam có thể làm thay đổi cách phân loại tài sản và nợ. Vì vậy, bạn nên thường xuyên cập nhật các quy định hiện hành để đảm bảo cách hiểu của mình vẫn chính xác.

Ví dụ thực tế: So sánh HPG và MWG

Hãy cùng thực hiện một bài tập nhỏ để củng cố kiến thức. Giả sử chúng ta có số liệu giả định của hai ông lớn trong rổ VN30 như sau:

Doanh nghiệp A (Hòa Phát – HPG):

- Tiền mặt và tiền gửi: 30.000.000.000đ

- Hàng tồn kho (Thép): 40.000.000.000đ

- Các khoản phải thu: 10.000.000.000đ

- Tổng tài sản ngắn hạn: 80.000.000.000đ

- Tổng nợ ngắn hạn: 40.000.000.000đ

Chỉ số thanh toán hiện hành của HPG sẽ là 2 (lấy tám mươi tỷ chia cho bốn mươi tỷ). Một con số rất đẹp, cho thấy sự vững vàng của một doanh nghiệp đầu ngành thép.

Doanh nghiệp B (Thế Giới Di Động – MWG):

- Tiền mặt và tiền gửi: 15.000.000.000đ

- Hàng tồn kho (Điện thoại, điện máy): 50.000.000.000đ

- Các khoản phải thu: 5.000.000.000đ

- Tổng tài sản ngắn hạn: 70.000.000.000đ

- Tổng nợ ngắn hạn: 55.000.000.000đ

Chỉ số thanh toán hiện hành của MWG là khoảng 1,27 (lấy bảy mươi tỷ chia cho năm mươi lăm tỷ). Dù thấp hơn HPG, nhưng với đặc thù bán lẻ thu tiền ngay, con số này vẫn đảm bảo cho MWG hoạt động trơn tru.

Qua ví dụ này, bạn thấy rằng dù cả hai đều an toàn, nhưng “độ dày” của lớp đệm tài chính là khác nhau. HPG có xu hướng tích trữ tiền mặt nhiều hơn để đối phó với sự biến động của giá nguyên liệu thế giới, trong khi MWG tập trung vào việc luân chuyển hàng hóa liên tục.

Tóm tắt những gì bạn cần nhớ

Khi bắt đầu tìm hiểu về chỉ số thanh toán hiện hành, hãy nhớ 3 quy tắc cốt lõi:

- Lớn hơn 1 là điều kiện cần: Nếu một doanh nghiệp không có nổi 1 đồng tài sản để trả cho 1 đồng nợ, hãy cực kỳ cẩn trọng trước khi đổ tiền vào.

- Chất lượng quan trọng hơn số lượng: Tiền mặt là thật, nợ khách hàng và hàng tồn kho có thể chỉ là những con số ảo trên giấy. Hãy xem cái nào chiếm phần lớn trong tài sản của doanh nghiệp.

- Bối cảnh là tất cả: Luôn so sánh với trung bình ngành và so sánh với chính doanh nghiệp đó trong quá khứ. Một chỉ số đang giảm dần là một lời cảnh báo, một chỉ số ổn định là một lời hứa hẹn về sự an toàn.

Đầu tư chứng khoán không phải là một trò chơi may rủi nếu bạn trang bị cho mình những “thước đo” chuẩn xác. Chỉ số thanh toán hiện hành chính là một trong những chiếc la bàn đầu tiên giúp bạn định vị được đâu là những doanh nghiệp khỏe mạnh thực sự giữa hàng ngàn mã cổ phiếu trên thị trường.

Hy vọng bài viết này đã giúp bạn tự tin hơn khi đọc báo cáo tài chính. Hãy nhớ rằng, hiểu biết về tài chính là khoản đầu tư có lãi nhất mà bạn có thể thực hiện cho chính mình. Đừng quên kiểm tra các quy định hiện hành và báo cáo tài chính mới nhất của doanh nghiệp để có số liệu chính xác nhất trước khi đưa ra quyết định.