Bạn đã bao giờ thức dậy vào một buổi sáng thứ Hai và ước rằng mình không cần phải vội vã chuẩn bị để kịp giờ làm? Bạn có từng mơ về một cuộc sống mà ở đó, bạn làm việc vì đam mê chứ không phải vì hóa đơn tiền điện, tiền nhà đang chờ thanh toán? Đó chính là khởi nguồn của khái niệm tự do tài chính, một mục tiêu đang trở thành kim chỉ nam cho rất nhiều người trẻ Việt Nam hiện nay.

Tự do tài chính không phải là một giấc mơ xa vời hay dành riêng cho những người trúng số. Thực tế, đây là một chiến lược tài chính có lộ trình rõ ràng, nơi mà tài sản của bạn tự vận hành và sinh lời để nuôi sống chính bạn. Trong bài viết này, chúng ta sẽ cùng bóc tách từng lớp nghĩa của FIRE và cách để một người mới bắt đầu có thể đặt những viên gạch đầu tiên cho “cỗ máy in tiền” của riêng mình.

Trước tiên, bạn hãy sử dụng công cụ bên dưới sao đó hãy đọc bài viết này hoặc bạn có thể sử dụng công cụ tại đây: Kế Hoạch Nghỉ Hưu

🔥 Tính Tự Do Tài Chính

Tự do tài chính thực sự nghĩa là gì?

Nhiều người thường lầm tưởng rằng tự do tài chính nghĩa là phải có hàng chục, hàng trăm tỷ đồng trong ngân hàng. Nhưng thực tế, con số này lại mang tính cá nhân rất cao. Hiểu một cách đơn giản nhất, bạn đạt được trạng thái tự do khi các nguồn thu nhập thụ động từ đầu tư hoặc tài sản tích lũy đủ sức chi trả cho toàn bộ chi phí sinh hoạt hàng ngày mà bạn không cần phải làm việc toàn thời gian.

Hãy tưởng tượng bạn có một vườn cây ăn trái. Thay vì mỗi ngày phải đi làm thuê để đổi lấy trái cây, bạn dành thời gian chăm sóc vườn cây của mình. Đến một ngày, cây lớn và cho quả đều đặn, số quả đó đủ cho bạn ăn và thậm chí là trao đổi lấy các nhu yếu phẩm khác. Lúc này, việc bạn có ra vườn chăm cây hay không là quyền lựa chọn của bạn, chứ không còn là áp lực sinh tồn nữa.

Trong thế giới tài chính, “vườn cây” đó chính là các khoản đầu tư như cổ phiếu, trái phiếu hay bất động sản. Khi lợi nhuận từ những khoản này đủ lớn để bao phủ mức chi tiêu của bạn, bạn đã chạm tay vào cánh cửa tự do.

Vì sao người mới thường hiểu sai về FIRE?

Khi bắt đầu tìm hiểu về tự do tài chính, người mới rất dễ rơi vào những cái bẫy tư duy khiến họ sớm bỏ cuộc hoặc đi sai hướng.

Sai lầm phổ biến nhất là đánh đồng tự do tài chính với sự giàu sang tột đỉnh. Nhiều bạn trẻ tin rằng phải có xe sang, nhà lầu thì mới gọi là tự do. Tuy nhiên, FIRE (Financial Independence, Retire Early) tập trung vào sự “đủ” hơn là sự “nhiều”. Nếu bạn có mười tỷ nhưng nhu cầu chi tiêu của bạn lên đến một tỷ mỗi tháng, bạn vẫn chưa tự do. Ngược lại, một người chỉ cần hai tỷ nhưng biết cách sống tối giản và đầu tư hiệu quả vẫn có thể nghỉ hưu sớm.

Một hiểu lầm khác là cho rằng khi đạt được tự do tài chính, chúng ta sẽ ngừng làm việc hoàn toàn. Điều này dẫn đến tâm lý “lười biếng” hoặc chờ đợi một phép màu. Thực tế, những người theo đuổi FIRE thường là những người làm việc cực kỳ năng suất. Điểm khác biệt duy nhất là sau khi tự do, họ chọn làm những việc mình yêu thích thay vì những việc buộc phải làm để nhận lương.

Việc hiểu sai bản chất này thường dẫn đến hai thái cực: hoặc là lao vào những hình thức đầu tư rủi ro cực cao với mong muốn “giàu nhanh”, hoặc là sống quá kham khổ để tiết kiệm đến mức kiệt sức. Cả hai con đường này đều không bền vững và trái ngược với tinh thần tự do thực sự.

Tính toán “con số tự do” của riêng bạn bằng lời

Để không còn mông lung, bạn cần một con số cụ thể. Trong giới tài chính, có một quy tắc gọi là quy tắc 25 lần. Đây là cách giúp bạn xác định tổng số tiền tích lũy cần thiết để có thể bắt đầu sống dựa vào lợi nhuận đầu tư. Hoặc bạn có thể bỏ qua phần này và sử dụng công cụ bên trên của chúng tôi.

Trước hết, bạn hãy liệt kê toàn bộ chi phí sinh hoạt trung bình trong một tháng. Ví dụ, nếu bạn cần 15.000.000 đồng/tháng để sống thoải mái tại các thành phố lớn như Hà Nội hoặc TP. Hồ Chí Minh, thì bước tiếp theo là tính chi phí cho cả năm. Bạn lấy 15.000.000 đồng × 12 tháng, kết quả là 180.000.000 đồng/năm.

Sau đó, bạn lấy 180.000.000 đồng nhân với 25 lần. Con số thu được là 4.500.000.000 đồng. Đây chính là con số tự do của bạn. Khi sở hữu số tiền này và đầu tư vào các kênh tạo ra lợi nhuận ổn định, bạn có thể rút ra một phần nhỏ mỗi năm để chi tiêu mà vẫn giữ được vốn gốc.

Cần lưu ý rằng con số này không cố định. Lạm phát, trượt giá tiền tệ và chính sách thuế có thể khiến nó thay đổi theo thời gian. Vì vậy, bạn nên định kỳ rà soát lại chi phí sinh hoạt, môi trường kinh tế và các quy định liên quan để điều chỉnh kế hoạch tài chính cho phù hợp.

Xem thêm: Quản lý tài chính cá nhân cho người mới

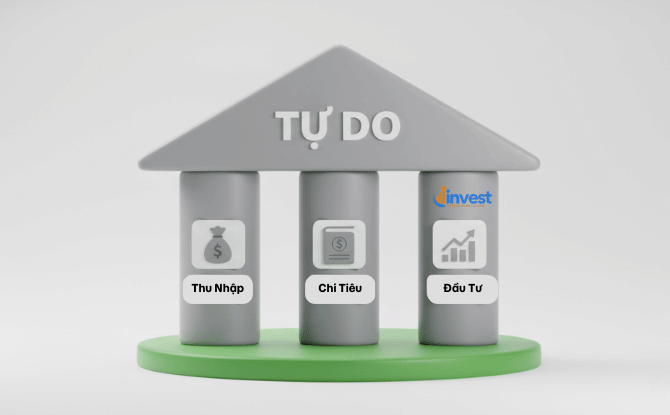

3 trụ cột vững chắc để đạt được tự do tài chính

Hành trình chinh phục tự do tài chính không dựa vào may mắn mà dựa vào sự cân bằng của ba yếu tố chính: Gia tăng thu nhập, Quản lý chi tiêu và Đầu tư thông minh.

1. Gia tăng thu nhập (Tăng tốc tích lũy)

Tiết kiệm là tốt, nhưng nếu thu nhập của bạn quá thấp, việc tích lũy sẽ mất rất nhiều thời gian. Hãy coi bản thân mình là một khoản đầu tư giá trị nhất. Việc nâng cao kỹ năng chuyên môn, tìm kiếm thêm các công việc tay trái hoặc kinh doanh nhỏ sẽ giúp bạn có thêm nguồn lực để đổ vào “cỗ máy” tài chính nhanh hơn.

2. Quản lý chi tiêu (Lối sống tối giản)

Nhiều người mắc bẫy “lạm phát lối sống” – tức là khi lương tăng, họ lập tức đổi điện thoại mới, mua xe xịn hơn. Điều này khiến họ mãi mãi không thể thoát khỏi vòng xoáy kiếm tiền để trả nợ. Để đạt được FIRE, bạn cần xác định rõ đâu là nhu cầu thiết yếu và đâu là mong muốn nhất thời. Mỗi đồng tiền bạn không tiêu vào những thứ vô bổ chính là một người lính làm việc cho bạn trong tương lai.

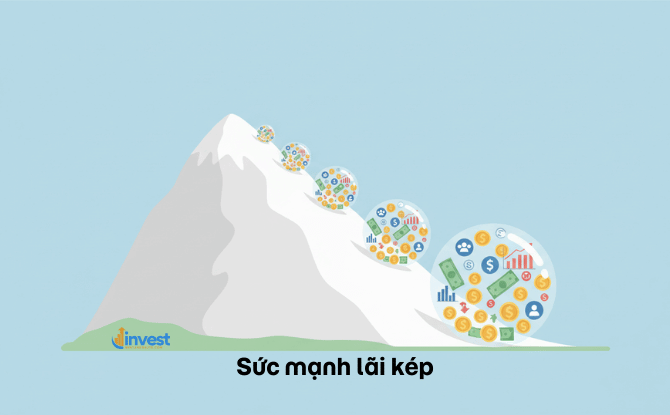

3. Đầu tư thông minh (Sức mạnh của lãi kép)

Đây là bước quan trọng nhất để chuyển đổi số tiền tiết kiệm thành tài sản sinh lời. Thay vì để tiền nằm yên trong tài khoản ngân hàng và bị lạm phát bào mòn, bạn cần đưa chúng vào thị trường chứng khoán, quỹ mở hoặc các loại hình tài sản khác. Tại Việt Nam, việc đầu tư vào những doanh nghiệp đầu ngành là một gợi ý để bắt đầu.

Lộ trình đầu tư cho người mới tại thị trường Việt Nam

Thị trường chứng khoán Việt Nam cung cấp rất nhiều cơ hội cho những người muốn xây dựng nền móng cho tự do tài chính. Thay vì lướt sóng ngắn hạn với tâm lý đánh bạc, người mới nên tập trung vào chiến lược tích lũy cổ phiếu của các công ty uy tín.

Hãy lấy ví dụ về Công ty Cổ phần Sữa Việt Nam (Vinamilk – mã VNM). Đây là một doanh nghiệp có lịch sử trả cổ tức bằng tiền mặt rất đều đặn. Khi bạn sở hữu cổ phiếu này, bạn giống như đang nắm giữ một phần của doanh nghiệp. Mỗi năm, công ty làm ăn có lãi và chia lại một phần lợi nhuận cho bạn. Đây chính là nguồn thu nhập thụ động giúp bạn tiến gần hơn đến mục tiêu nghỉ hưu sớm.

Hoặc bạn có thể nhìn vào Tập đoàn Hòa Phát (mã HPG). Đây là doanh nghiệp thép hàng đầu với tiềm năng tăng trưởng theo sự phát triển hạ tầng của đất nước. Việc đầu tư vào những mã cổ phiếu như vậy đòi hỏi sự kiên nhẫn. Thay vì lo lắng về những biến động lên xuống mỗi ngày của bảng điện tử, bạn hãy tập trung vào giá trị dài hạn của doanh nghiệp.

Một chiến lược phổ biến cho người mới là “Trung bình hóa chi phí”. Nghĩa là mỗi tháng, sau khi nhận lương, bạn dành ra một khoản cố định để mua cổ phiếu, bất kể giá thị trường đang cao hay thấp. Theo thời gian, bạn sẽ sở hữu một lượng tài sản lớn với mức giá trung bình hợp lý, tận dụng tối đa sức mạnh của lãi kép mà không cần phải là một chuyên gia phân tích biểu đồ tài ba.

Những cấp độ của tự do tài chính: Bạn đang ở đâu?

Không phải ai cũng cần đạt đến mức giàu sang tột đỉnh mới gọi là tự do. Có nhiều cấp độ khác nhau để bạn có thể tự đánh giá hành trình của mình:

- Sống sót tài chính: Bạn có đủ tiền để trang trải các chi phí cơ bản nhất như ăn uống, chỗ ở và không nợ nần chồng chất.

- An toàn tài chính: Bạn có một quỹ dự phòng khẩn cấp đủ sống trong vòng sáu tháng đến một năm nếu chẳng may mất việc.

- Độc lập tài chính (FIRE cơ bản): Thu nhập thụ động của bạn đủ để chi trả cho một lối sống giản dị, đáp ứng các nhu cầu cần thiết.

- Tự do tài chính hoàn toàn: Bạn có thể duy trì lối sống mong muốn, đi du lịch, theo đuổi sở thích mà không cần quan tâm đến giá cả.

- Dư dả tài chính: Tài sản của bạn lớn đến mức bạn có thể chi tiêu thoải mái cho bản thân và đóng góp cho cộng đồng mà tiền vẫn tiếp tục sinh sôi.

Hiểu rõ mình đang ở cấp độ nào giúp bạn bớt áp lực hơn. Đôi khi, chỉ cần đạt đến mức “An toàn tài chính”, tâm trí bạn đã thoải mái hơn rất nhiều để đưa ra những quyết định sáng suốt trong sự nghiệp.

Những hiểu lầm khiến người trẻ “vỡ mộng” khi theo đuổi FIRE

Hành trình đến với tự do tài chính không chỉ có màu hồng. Có những thực tế phũ phàng mà nếu không chuẩn bị trước, bạn sẽ rất dễ nản lòng.

Thứ nhất là yếu tố thời gian. FIRE không phải là chuyện một sớm một chiều. Để tích lũy được một số vốn gấp 25 lần chi tiêu năm, bạn có thể mất 10 năm, 15 năm hoặc lâu hơn tùy vào thu nhập. Sự kiên trì là chìa khóa duy nhất.

Thứ hai là bỏ qua yếu tố lạm phát. Nhiều người tính toán rằng chỉ cần có 2 tỷ đồng là đủ sống cả đời dựa trên mức giá hiện tại. Tuy nhiên, 10 năm sau, bát phở bạn ăn có thể tăng giá gấp 2 lần. Do đó, kế hoạch đầu tư của bạn phải đảm bảo tỷ suất sinh lời cao hơn mức lạm phát trung bình để bảo toàn giá trị tài sản.

Thứ ba là quên mất việc hưởng thụ cuộc sống ở hiện tại. Đừng vì mục tiêu nghỉ hưu ở tuổi 40 mà hành hạ bản thân ở tuổi 25 bằng cách không dám ăn một bữa ngon hay đi gặp gỡ bạn bè. Tự do tài chính là để có một cuộc sống hạnh phúc hơn, chứ không phải để trở thành nô lệ của những con số tiết kiệm.

Xem thêm: Quy tắc 50/30/20

Làm sao để bắt đầu ngay hôm nay?

Nếu bạn là người mới, đừng cố gắng làm mọi thứ cùng một lúc. Hãy bắt đầu bằng những bước đi nhỏ nhưng chắc chắn:

- Ghi chép chi tiêu: Sử dụng một ứng dụng hoặc sổ tay để biết chính xác tiền của bạn đang đi đâu. Bạn sẽ ngạc nhiên khi thấy mình đã lãng phí bao nhiêu tiền vào những thứ không tên.

- Xây dựng quỹ khẩn cấp: Trước khi nghĩ đến việc mua cổ phiếu VNM hay HPG, hãy đảm bảo bạn có một số tiền mặt trong ngân hàng đủ để chi trả cho các tình huống bất ngờ như ốm đau hay hỏng xe.

- Học về đầu tư: Đừng nghe theo những lời mời chào “cam kết lợi nhuận” hay “làm giàu không khó”. Hãy dành thời gian đọc sách, theo dõi các trang tin chính thống về chứng khoán để hiểu cách thị trường vận hành.

- Kỷ luật với bản thân: Thiết lập chế độ tự động trích tiền từ tài khoản lương sang tài khoản tiết kiệm và đầu tư ngay khi nhận lương.

Tự do tài chính là một cuộc chạy marathon, không phải là một cuộc chạy nước rút. Mỗi hành động nhỏ bạn làm hôm nay – dù là từ chối một món đồ xa xỉ không cần thiết hay mua thêm mười cổ phiếu của một công ty tốt – đều đang đưa bạn đến gần hơn với ngày mà bạn thực sự làm chủ cuộc đời mình.

Hãy nhớ rằng, mục tiêu cuối cùng của FIRE không phải là để có thật nhiều tiền, mà là để có thật nhiều thời gian. Thời gian dành cho gia đình, cho đam mê và cho chính bản thân bạn. Lộ trình đã có, con số đã rõ, việc còn lại nằm ở sự quyết tâm và hành động của chính bạn.