Trong suy nghĩ của nhiều người Việt Nam, nhắc đến hai chữ “mắc nợ” thường gợi lên cảm giác lo âu, nặng nề và thậm chí là sợ hãi. Chúng ta thường được dạy rằng hãy cố gắng sống gói gọn trong số tiền mình có, đừng vay mượn của ai.

Tuy nhiên, trong thế giới tài chính hiện đại, nợ không chỉ đơn thuần là gánh nặng. Nếu biết cách sử dụng, nợ có thể là bệ phóng giúp bạn giàu lên nhanh chóng. Ngược lại, nếu dùng sai cách, nó sẽ là sợi dây thừng kéo ghì tương lai của bạn xuống vực thẳm.

Việc phân biệt rõ ràng giữa nợ tốt và nợ xấu là bước đi đầu tiên và quan trọng nhất đối với bất kỳ ai muốn bắt đầu hành trình tự do tài chính.

Hiểu đúng về nợ sẽ giúp bạn không còn sợ hãi những khoản vay, đồng thời tỉnh táo hơn trước những lời mời chào quẹt thẻ tín dụng hay vay tiêu dùng hấp dẫn. Bài viết này Nền Tảng Đầu Tư sẽ giúp bạn bóc tách từng lớp khái niệm để thấy được bản chất thực sự của tiền bạc khi đi vay.

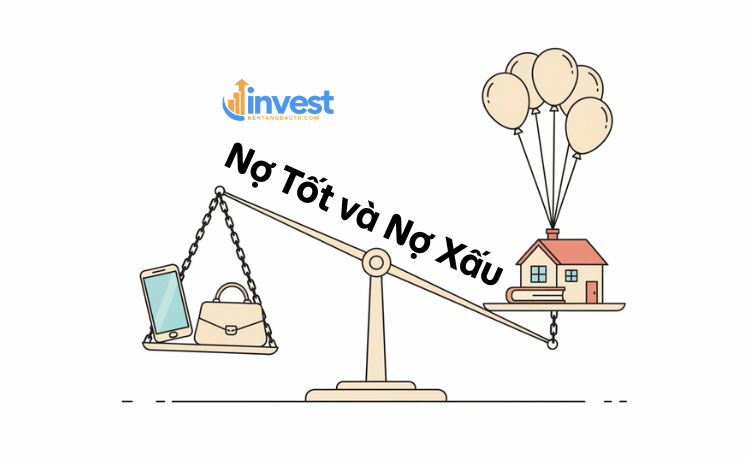

Nhiều người mới bắt đầu thường nhầm lẫn rằng cứ hễ phải trả lãi thì đó là nợ xấu. Thực tế không hoàn toàn như vậy. Bản chất của nợ tốt hay nợ xấu không nằm ở số tiền bạn vay, mà nằm ở mục đích bạn sử dụng số tiền đó và kết quả mà nó mang lại cho túi tiền của bạn trong tương lai. Hãy cùng đi sâu vào chi tiết để xem bạn đang sở hữu loại nợ nào.

Nợ xấu là gì và tại sao nó lại nguy hiểm?

Nói một cách đơn giản nhất, nợ xấu là những khoản vay dùng để mua những thứ mất giá theo thời gian hoặc những thứ không tạo ra thêm tiền cho bạn. Những thứ này trong tài chính gọi là “tiêu sản”. Khi bạn vay tiền để mua tiêu sản, bạn không chỉ phải trả lại số tiền gốc mà còn phải gánh thêm một khoản lãi suất. Trong khi đó, món đồ bạn mua về lại cứ thế giảm giá trị từng ngày.

Một ví dụ điển hình mà rất nhiều bạn trẻ hiện nay gặp phải là vay tiền hoặc trả góp để mua một chiếc điện thoại đời mới nhất, chẳng hạn như iPhone. Tại thời điểm bạn cầm chiếc điện thoại ra khỏi cửa hàng, giá trị của nó đã giảm đi khoảng mười đến mười lăm phần trăm. Sau một năm, giá trị của nó có thể chỉ còn một nửa. Nhưng khoản nợ và lãi suất ngân hàng thì vẫn còn đó, hàng tháng vẫn “bào mòn” thu nhập từ lương của bạn.

Người mới thường hay nhầm lẫn rằng việc mua một món đồ xa xỉ để “lấy hình ảnh” phục vụ công việc là nợ tốt. Ví dụ, bạn vay tiền mua một chiếc xe máy đắt tiền chỉ để trông “sang chảnh” hơn khi gặp khách hàng. Nếu chiếc xe đó không trực tiếp giúp bạn ký được những hợp đồng lớn hơn số tiền lãi phải trả, thì đó vẫn là nợ xấu. Nó đang lấy tiền từ túi bạn ra thay vì bỏ tiền vào.

Nợ xấu cực kỳ nguy hiểm vì nó tạo ra một vòng xoáy tài chính tiêu cực. Khi bạn dùng quá nhiều thu nhập hàng tháng để trả lãi cho những món đồ đã cũ, bạn sẽ không còn tiền để tiết kiệm hay đầu tư. Điều này khiến bạn mãi mắc kẹt trong việc đi làm chỉ để trả nợ, không bao giờ chạm tay được vào giấc mơ làm giàu.

Thế nào mới thực sự là nợ tốt?

Ngược lại với nợ xấu, nợ tốt là khoản vay được sử dụng để mua những thứ có khả năng tăng giá trị hoặc tạo ra thu nhập đều đặn trong tương lai. Những thứ này được gọi là “tài sản”. Nợ tốt được coi là một công cụ đòn bẩy tài chính. Nó giúp bạn sở hữu hoặc kiểm soát một tài sản lớn hơn số vốn tự có của mình, từ đó gia tăng tốc độ tích lũy tài sản.

Vay tiền để đi học, nâng cao kiến thức chuyên môn hoặc kỹ năng nghề nghiệp là một ví dụ điển hình của nợ tốt. Giả sử bạn vay một khoản tiền để học một khóa học về phân tích dữ liệu. Sau khóa học, mức lương của bạn tăng lên gấp đôi. Số tiền lương tăng thêm này thừa sức để bạn trả cả gốc lẫn lãi khoản vay trong thời gian ngắn, và sau đó bạn vẫn tiếp tục hưởng mức lương cao đó suốt đời. Đây chính là đầu tư vào bản thân – loại đầu tư sinh lời cao nhất.

Một ví dụ khác phổ biến tại Việt Nam là vay tiền mua nhà để cho thuê hoặc vay vốn kinh doanh. Nếu bạn vay ngân hàng để mở một cửa hàng tạp hóa, và lợi nhuận từ cửa hàng đó sau khi trừ hết chi phí vẫn đủ để trả lãi ngân hàng và còn dư ra một khoản, thì đó là nợ tốt. Lúc này, nợ không phải là gánh nặng, mà là “nhân viên” làm việc để mang tiền về cho bạn.

Sai lầm của người mới là đôi khi quá sợ nợ nần mà bỏ lỡ những cơ hội đầu tư tốt. Họ nghĩ rằng phải tích góp đủ một trăm phần trăm số tiền mới dám mua một mảnh đất hay mở một cửa hàng. Tuy nhiên, đến khi họ đủ tiền thì giá đất đã tăng lên gấp mấy lần. Người hiểu về nợ tốt sẽ biết cách dùng tiền của ngân hàng để chớp lấy thời cơ, miễn là họ đã tính toán kỹ khả năng trả nợ và mức độ sinh lời của tài sản.

Ranh giới mong manh: Khi nợ tốt biến thành nợ xấu

Có một thực tế mà người mới cần đặc biệt lưu ý: Không có khoản nợ nào là tốt mãi mãi nếu bạn không biết quản lý. Một khoản nợ ban đầu được coi là tốt hoàn toàn có thể trở thành nợ xấu nếu hoàn cảnh thay đổi hoặc do bạn tính toán sai lầm. Ranh giới này thường nằm ở hai yếu tố: Lãi suất và Dòng tiền.

Hãy lấy ví dụ về việc vay tiền mua nhà – một việc mà hầu hết người Việt đều coi là nợ tốt. Nếu bạn vay một số tiền vừa phải, trả lãi hàng tháng chiếm khoảng ba mươi phần trăm thu nhập và giá trị căn nhà tăng lên theo thời gian, đó là nợ tốt. Nhưng nếu bạn vay quá nhiều, lãi suất ngân hàng thả nổi tăng cao khiến bạn phải nhịn ăn nhịn mặc, thậm chí phải vay chỗ này đập chỗ kia để trả nợ, thì căn nhà lúc này đã trở thành một gánh nặng khổng lồ. Nó đang “ăn thịt” cuộc sống của bạn thay vì giúp bạn giàu lên.

Tương tự trong đầu tư chứng khoán, nhiều người dùng “margin” (vay tiền công ty chứng khoán để mua thêm cổ phiếu). Khi thị trường đi lên, margin giúp lợi nhuận của bạn nhân lên nhiều lần – đây là nợ tốt. Nhưng khi thị trường sụt giảm, áp lực trả lãi và nguy cơ bị bán giải chấp tài sản sẽ khiến bạn mất trắng. Lúc này, khoản nợ đó trở thành một cơn ác mộng tài chính.

Người mới hay nhầm lẫn ở chỗ tin vào những lời hứa hẹn lợi nhuận mà quên mất chi phí lãi vay. Để một khoản nợ được coi là tốt, lợi nhuận thực tế thu về từ việc sử dụng vốn vay phải cao hơn đáng kể so với mức lãi suất mà bạn phải trả cho chủ nợ. Nếu lợi nhuận chỉ ngang bằng hoặc thấp hơn lãi suất, bạn đang làm việc không công cho ngân hàng và tự rước lấy rủi ro vào mình.

Học cách các doanh nghiệp lớn như Hòa Phát hay Vinamilk dùng nợ

Nhìn vào các doanh nghiệp lớn trên sàn chứng khoán Việt Nam, bạn sẽ thấy nợ là một phần không thể thiếu trong cấu trúc tài chính của họ. Họ không sợ nợ, họ chỉ sợ không dùng được nợ để tạo ra tiền. Đây là bài học đắt giá cho những cá nhân đang muốn bước chân vào con đường đầu tư.

Hãy nhìn vào Tập đoàn Hòa Phát (mã chứng khoán: HPG). Để xây dựng các đại dự án như Khu liên hợp gang thép Dung Quất, Hòa Phát đã phải vay hàng chục nghìn tỷ đồng từ các ngân hàng. Nhìn vào con số nợ khổng lồ đó, người không am hiểu sẽ thấy sợ hãi. Nhưng thực tế, Hòa Phát dùng số vốn vay đó để xây dựng nhà máy, mở rộng sản xuất, từ đó chiếm lĩnh thị phần và tạo ra lợi nhuận khổng lồ mỗi năm. Khoản nợ này giúp Hòa Phát lớn mạnh nhanh hơn rất nhiều so với việc chỉ dùng vốn tự có. Đây chính là đỉnh cao của việc sử dụng nợ tốt.

Ngược lại, hãy quan sát các doanh nghiệp quản lý nợ kém. Họ vay tiền để đầu tư dàn trải vào những ngành nghề không phải thế mạnh, hoặc vay ngắn hạn để đầu tư vào các dự án dài hạn chưa thể sinh lời ngay. Khi thị trường biến động hoặc lãi suất tăng cao, họ rơi vào tình trạng mất khả năng thanh toán. Khoản nợ từng được kỳ vọng là đòn bẩy giờ đây trở thành “vòng kim cô” thắt chặt sự phát triển của doanh nghiệp.

Ngay cả một “ông lớn” nhiều tiền mặt như Vinamilk (mã chứng khoán: VNM) cũng có những khoản nợ nhất định. Tuy nhiên, họ quản lý cực kỳ chặt chẽ sao cho chi phí sử dụng vốn là thấp nhất. Bài học ở đây là: Đừng nhìn vào việc “có nợ hay không”, mà hãy nhìn vào việc “nợ đó tạo ra bao nhiêu giá trị”. Nếu bạn vay tiền để đầu tư vào một mã cổ phiếu tốt có cổ tức hàng năm cao hơn lãi suất ngân hàng, bạn đang đi đúng hướng của những nhà đầu tư chuyên nghiệp.

Xem thêm: Quản lý tài chính cá nhân cho người mới

Thẻ tín dụng: Người bạn đồng hành hay kẻ thù giấu mặt?

Thẻ tín dụng là công cụ tài chính phổ biến nhất hiện nay, nhưng nó cũng là nơi dễ khiến người mới sa vào bẫy nợ xấu nhất. Bản chất thẻ tín dụng là một khoản vay ngắn hạn không tài sản đảm bảo với lãi suất thường rất cao nếu bạn không trả đúng hạn.

Nợ thẻ tín dụng hầu hết là nợ xấu vì chúng ta thường dùng nó để chi tiêu cho các nhu cầu hàng ngày, mua sắm quần áo, ăn uống – những thứ biến mất hoặc mất giá ngay sau khi dùng. Người mới thường bị hấp dẫn bởi tính năng “chi tiêu trước, trả tiền sau” và các chương trình hoàn tiền, giảm giá. Họ dễ dàng quẹt thẻ cho những món đồ không thực sự cần thiết, dẫn đến việc cuối tháng không đủ tiền trả hết dư nợ.

Một khi bạn bắt đầu chỉ trả số tiền tối thiểu hàng tháng trên thẻ tín dụng, bạn đã chính thức bước vào cái bẫy nợ xấu. Phần lãi suất cộng dồn sẽ tăng lên rất nhanh. Ví dụ, nếu bạn nợ mười triệu đồng với lãi suất hai mươi lăm phần trăm một năm và chỉ trả tối thiểu, có thể bạn sẽ mất vài năm mới trả hết nợ và số tiền lãi có khi gần bằng tiền gốc ban đầu.

Tuy nhiên, thẻ tín dụng cũng có thể trở thành công cụ hỗ trợ nếu bạn biết dùng nó để quản lý dòng tiền. Ví dụ, thay vì dùng tiền mặt, bạn dùng thẻ để thanh toán và được hưởng thời gian miễn lãi tối đa bốn mươi lăm ngày. Trong thời gian đó, số tiền mặt bạn có vẫn có thể gửi vào các tài khoản tiết kiệm linh hoạt để hưởng lãi. Chỉ cần đảm bảo bạn luôn trả đúng và đủ một trăm phần trăm dư nợ trước ngày hạn chót, bạn đã tận dụng được vốn của ngân hàng một cách miễn phí. Đây là cách biến một công cụ tiềm ẩn nợ xấu thành một lợi thế nhỏ cho bản thân.

4 bước để kiểm tra một khoản nợ trước khi quyết định vay

Trước khi đặt bút ký vào bất kỳ hợp đồng vay vốn nào hoặc quẹt thẻ tín dụng, hãy tự trả lời bốn câu hỏi dưới đây để đảm bảo bạn đang rước về nợ tốt chứ không phải nợ xấu:

Thứ nhất, món đồ hoặc dự án này có tạo ra tiền hoặc tăng giá trị trong tương lai không? Nếu câu trả lời là “không” (như mua quần áo, đi du lịch, đổi điện thoại), hãy xác định đó là nợ xấu và chỉ nên thực hiện khi bạn thực sự dư dả về tài chính.

Thứ hai, lợi nhuận kỳ vọng có cao hơn chi phí lãi vay không? Bạn cần tính toán kỹ. Đừng chỉ nghe lời tư vấn rằng “lãi suất chỉ một phần trăm mỗi tháng”. Hãy nhân nó lên theo năm và so sánh với mức lợi nhuận mà tài sản đó mang lại. Đừng quên tính đến các loại phí ẩn khác như phí bảo hiểm khoản vay hay phí quản lý.

Thứ ba, dòng tiền hàng tháng của bạn có đủ để trả nợ một cách thoải mái không? Nợ tốt đến mấy mà làm bạn mất ngủ hàng đêm vì lo lắng tiền trả nợ thì nó cũng không còn tốt cho sức khỏe và tinh thần của bạn. Một quy tắc an toàn là tổng số tiền trả nợ hàng tháng không nên vượt quá ba mươi đến bốn mươi phần trăm thu nhập ròng của bạn.

Thứ tư, bạn có phương án dự phòng nếu mọi chuyện không như ý muốn không? Nếu bạn vay tiền kinh doanh nhưng chẳng may thất bại, bạn sẽ lấy nguồn nào để trả nợ? Việc có một quỹ dự phòng khẩn cấp là điều bắt buộc trước khi nghĩ đến việc sử dụng đòn bẩy nợ tốt.

Thay đổi tư duy để làm chủ nợ nần

Làm giàu không có nghĩa là không bao giờ mắc nợ, mà là biết cách sử dụng nợ của người khác để làm giàu cho mình. Những người giàu nhất thế giới hay những doanh nghiệp hùng mạnh nhất Việt Nam đều là những “con nợ” lớn nhất, nhưng họ nợ để đầu tư, nợ để sản xuất.

Để bắt đầu, hãy rà soát lại tất cả các khoản chi tiêu hiện tại. Nếu bạn đang có nợ xấu (nợ thẻ tín dụng, nợ vay tiêu dùng lãi suất cao), hãy ưu tiên trả hết chúng càng sớm càng tốt. Đây là khoản đầu tư có lợi nhuận chắc chắn nhất vì bạn sẽ không còn phải mất tiền lãi hàng tháng.

Sau khi đã sạch nợ xấu, hãy bắt đầu học cách tiếp cận với nợ tốt một cách thận trọng. Có thể bắt đầu bằng việc vay một khoản nhỏ để đầu tư vào kiến thức hoặc một dự án kinh doanh tay trái mà bạn đã nghiên cứu kỹ. Hãy nhớ rằng, trong hành trình tài chính, nợ giống như lửa: nó có thể giúp bạn nấu chín thức ăn nhưng cũng có thể thiêu rụi ngôi nhà của bạn. Sự khác biệt nằm ở sự hiểu biết và kỹ năng kiểm soát của người sử dụng.

Hy vọng bài viết này đã giúp bạn có cái nhìn rõ nét và tỉnh táo hơn về nợ tốt và nợ xấu. Đừng để nợ nần là gánh nặng kéo ghì giấc mơ làm chủ tài chính cá nhân của bạn, hãy biến nó thành đôi cánh giúp bạn bay cao hơn trên con đường chinh phục sự giàu có. Tuy nhiên, mọi quyết định tài chính đều có rủi ro, bạn nên kiểm tra kỹ các quy định hiện hành về lãi suất và điều khoản vay tại các tổ chức tín dụng trước khi quyết định.